¿Qué es el tipo de interés nominal en una hipoteca?

Descubre qué es el tipo de interés nominal en una hipoteca y cómo afecta a tus pagos mensuales. Entender este concepto es fundamental para tomar decisiones financieras informadas. Aprende más aquí.

¿Qué es el tipo de interés nominal en una hipoteca?

El tipo de interés nominal es un factor esencial a considerar al solicitar una hipoteca. Afecta directamente a los costos totales del préstamo y puede tener un impacto significativo en las finanzas a largo plazo. En este artículo, exploraremos detalladamente qué es el tipo de interés nominal en una hipoteca y cómo puede afectar a los prestatarios.

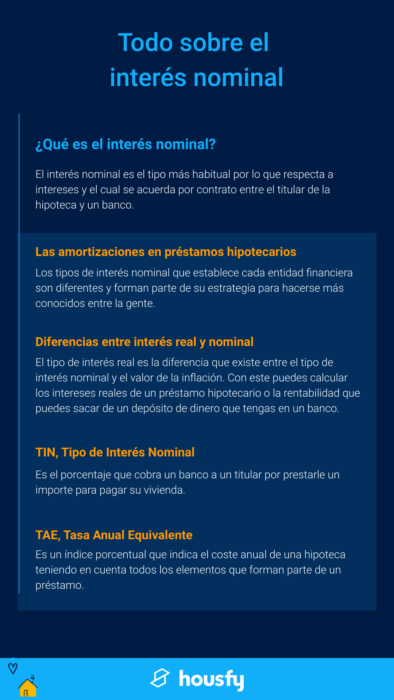

¿Qué es el tipo de interés nominal?

El tipo de interés nominal, también conocido como tasa de interés nominal, es básicamente la tasa de interés anual establecida en el contrato de préstamo. Esta tasa no tiene en cuenta los elementos adicionales que pueden afectar al costo total del préstamo, como comisiones, cargos o ajustes. Por lo tanto, el tipo de interés nominal se refiere únicamente al porcentaje de interés que el prestatario pagará anualmente, sin tener en cuenta otros factores.

¿Cómo se diferencia del tipo de interés efectivo?

A diferencia del tipo de interés nominal, el tipo de interés efectivo tiene en cuenta todos los costos adicionales que pueden estar asociados con una hipoteca. Esto incluye comisiones, cargos de seguro, gastos de tasación y cualquier otro cargo relacionado con el préstamo. El tipo de interés efectivo es una representación más precisa del costo total de la hipoteca, ya que tiene en cuenta todos los factores adicionales.

¿Por qué es importante el tipo de interés nominal en una hipoteca?

El tipo de interés nominal en una hipoteca es importante porque determina el porcentaje de interés que se aplicará al préstamo durante toda su vigencia. Un tipo de interés nominal más bajo significa menos intereses pagados a lo largo del tiempo, lo que puede resultar en ahorros significativos para el prestatario. Por otro lado, un tipo de interés nominal más alto significa que se pagarán más intereses a lo largo de la hipoteca, aumentando el costo total del préstamo.

Factores que afectan al tipo de interés nominal

Existen varios factores que pueden afectar al tipo de interés nominal en una hipoteca. Algunos de los factores más comunes incluyen:

-

Política monetaria: las decisiones de los bancos centrales y las tasas de interés en general pueden influir en el tipo de interés nominal de las hipotecas. Si las tasas de interés en general son bajas, es probable que los tipos de interés nominales también sean bajos.

-

Riesgo crediticio: la calificación crediticia del prestatario puede influir en el tipo de interés nominal que se le ofrecerá. Los prestatarios con una calificación crediticia alta suelen obtener tipos de interés nominales más bajos, ya que se consideran menos riesgosos para el prestamista.

-

Plazo del préstamo: el plazo del préstamo también puede influir en el tipo de interés nominal. En general, los préstamos a más largo plazo tienden a tener tipos de interés nominales más altos que los préstamos a corto plazo.

-

Tipo de hipoteca: el tipo de hipoteca también puede afectar al tipo de interés nominal. Por ejemplo, las hipotecas de tasa fija suelen tener tipos de interés nominales más altos que las hipotecas de tasa variable.

Cómo calcular el costo total de una hipoteca

Para calcular el costo total de una hipoteca, es necesario tener en cuenta tanto el tipo de interés nominal como los costos adicionales asociados con el préstamo. A continuación se muestra una fórmula básica para calcular el costo total de una hipoteca:

Costo total de la hipoteca = (Tipo de interés nominal x Monto del préstamo) + Costos adicionales

Es importante tener en cuenta que esta fórmula proporciona solo una estimación del costo total de la hipoteca, ya que pueden haber otros factores que también impacten en el costo final.

Consejos para obtener un tipo de interés nominal favorable en una hipoteca

Si estás buscando obtener un tipo de interés nominal favorable en una hipoteca, aquí hay algunos consejos que pueden ser útiles:

-

Mejora tu calificación crediticia: tener una buena calificación crediticia puede ayudarte a obtener tasas de interés más bajas. Asegúrate de pagar tus deudas a tiempo, mantener saldos bajos en tus tarjetas de crédito y evitar solicitar demasiado crédito antes de solicitar una hipoteca.

-

Compara ofertas: investiga y compara las ofertas de diferentes prestamistas para encontrar el tipo de interés nominal más favorable. No te limites a la primera opción que encuentres, ya que puede haber otras mejores disponibles.

-

Considera la duración del préstamo: si puedes permitírtelo, considera solicitar un préstamo a más corto plazo. Los préstamos a más corto plazo suelen tener tipos de interés nominales más bajos, lo que puede ahorrarte dinero a largo plazo.

-

Pide asesoramiento profesional: buscar el asesoramiento de un profesional en el campo de las hipotecas puede ser beneficioso para comprender mejor tus opciones y encontrar el tipo de interés nominal más favorable.

Conclusión

En resumen, el tipo de interés nominal en una hipoteca es el porcentaje anual de interés establecido en el contrato de préstamo. El tipo de interés nominal puede tener un impacto significativo en el costo total de una hipoteca y es importante considerarlo cuidadosamente al solicitar un préstamo. Comprometerse con un tipo de interés nominal excesivamente alto puede resultar en una carga financiera significativa a largo plazo. Por lo tanto, se recomienda investigar y comparar las ofertas de diferentes prestamistas para obtener las mejores condiciones posibles. Recuerda también tener en cuenta los costos adicionales asociados con el préstamo al calcular el costo total de la hipoteca.

¿Te ha servido? Compártelo con quien lo necesite.