¿Qué es la TAE en un préstamo hipotecario?

La TAE en un préstamo hipotecario es un indicador clave que te permite conocer los intereses y costes reales que conlleva una hipoteca. Descubre su importancia y cómo calcularla correctamente.

¿Qué es la TAE en un préstamo hipotecario?

La TAE (Tasa Anual Equivalente) es un indicador financiero que permite comparar diferentes ofertas de préstamos hipotecarios. Este importante concepto se utiliza para calcular los intereses efectivos que una entidad financiera puede cobrar por un préstamo hipotecario a lo largo de un año. Pero, ¿qué significa realmente la TAE en un préstamo hipotecario? ¿Cómo se calcula? ¿Qué factores influyen en su valor? En este artículo, responderemos a estas preguntas y profundizaremos en este tema clave para comprender mejor los préstamos hipotecarios.

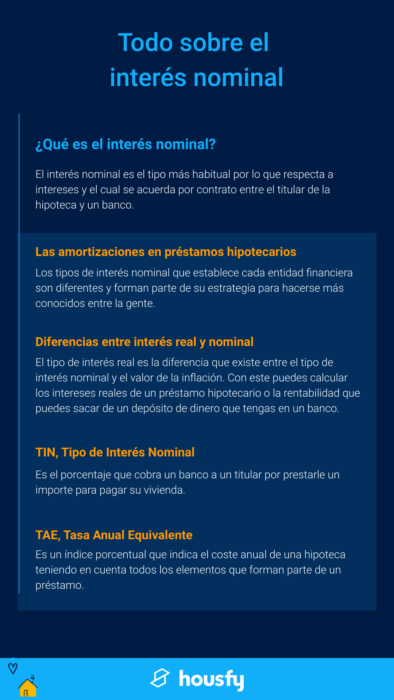

¿Qué es la TAE?

La Tasa Anual Equivalente (TAE) es un indicador que muestra el coste real de un préstamo hipotecario, expresado en términos porcentuales. Su principal objetivo es facilitar la comparación de diferentes ofertas de préstamos, ya que permite evaluar el coste total de una hipoteca de manera más precisa.

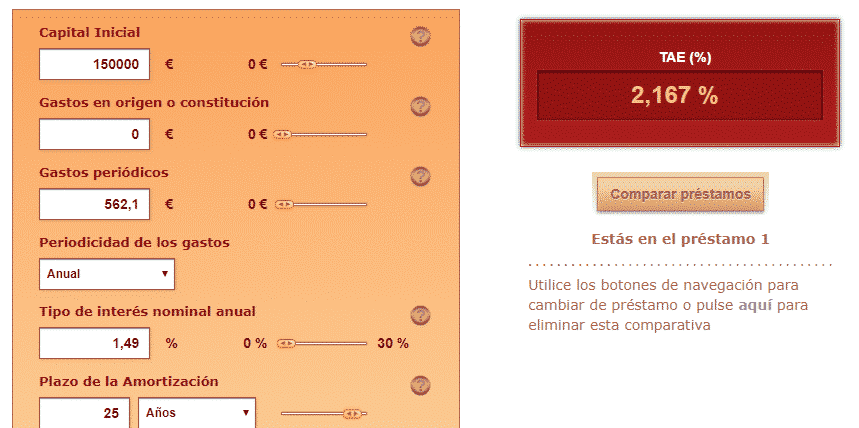

¿Cómo se calcula?

Para calcular la TAE en un préstamo hipotecario, se tienen en cuenta varios factores, como los intereses, comisiones, gastos y plazo de amortización. En general, la TAE se obtiene utilizando una fórmula matemática estandarizada y regulada por la normativa financiera.

Factores que influyen en la TAE

Existen diferentes factores que influyen en el valor de la TAE de un préstamo hipotecario. A continuación, mencionaremos algunos de los más relevantes:

Intereses

Los intereses son uno de los factores más importantes que influyen en el valor de la TAE. Cuanto más altos sean los intereses, mayor será la TAE del préstamo hipotecario. Por lo tanto, es fundamental tener en cuenta el tipo de interés ofrecido por la entidad financiera al evaluar una hipoteca.

Comisiones

Las comisiones que cobra una entidad financiera, como la comisión de apertura o de estudio, también afectan a la TAE. Cuanto más altas sean estas comisiones, mayor será la TAE y, por lo tanto, más costoso será el préstamo hipotecario.

Gastos adicionales

Además de los intereses y las comisiones, es importante considerar los gastos adicionales asociados a un préstamo hipotecario, como los gastos de tasación, los seguros obligatorios o los gastos notariales. Estos gastos también influyen en la TAE, ya que aumentan el coste total del préstamo.

Plazo de amortización

El plazo de amortización, es decir, el tiempo que se tarda en devolver el préstamo, también tiene un impacto en la TAE. En general, cuanto mayor sea el plazo de amortización, mayor será la TAE, ya que los intereses se devengan durante más tiempo.

Importancia de la TAE

La TAE es un indicador fundamental para comparar diferentes ofertas de préstamos hipotecarios, ya que permite evaluar el coste real de cada hipoteca de manera más precisa. Al tener en cuenta todos los factores que influyen en la TAE, se pueden evitar sorpresas desagradables y tomar decisiones financieras más informadas.

Conclusiones

La TAE en un préstamo hipotecario es un concepto clave para evaluar el coste real de una hipoteca. Es importante tener en cuenta todos los factores que influyen en la TAE, como los intereses, las comisiones, los gastos adicionales y el plazo de amortización. Al comparar diferentes ofertas de préstamos hipotecarios utilizando la TAE, se puede tomar una decisión financiera más acertada. Recuerda analizar detenidamente todas las condiciones antes de contratar una hipoteca y no te quedes solo con la tasa de interés nominal, la TAE te brindará una visión más completa del coste real del préstamo.

¿Te ha servido? Compártelo con quien lo necesite.