¿Qué es el Euríbor y cómo afecta a mi hipoteca?

Descubre qué es el Euríbor y cómo influye en tu hipoteca. Conoce cómo este índice de referencia para los tipos de interés bancarios puede afectar directamente tus pagos mensuales y tu capacidad de endeudamiento. Infórmate sobre cómo se calcula y cómo interpretar sus fluctuaciones para tomar decisiones financieras más acertadas.

¿Qué es el Euríbor y cómo afecta a mi hipoteca?

El Euríbor, o Euro Interbank Offered Rate, es un tipo de interés al cual los principales bancos europeos se prestan dinero entre sí. Es utilizado como un índice de referencia para establecer el tipo de interés en muchos préstamos, incluyendo las hipotecas.

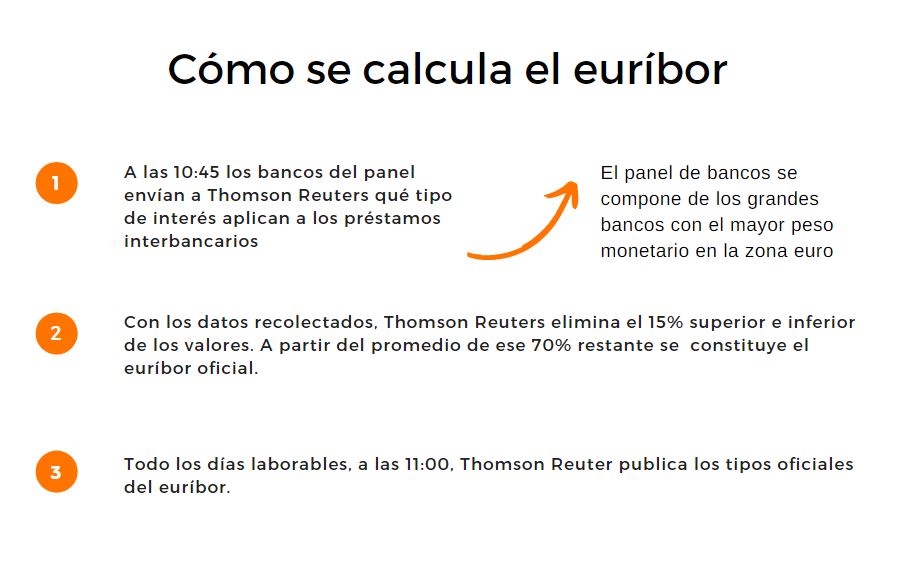

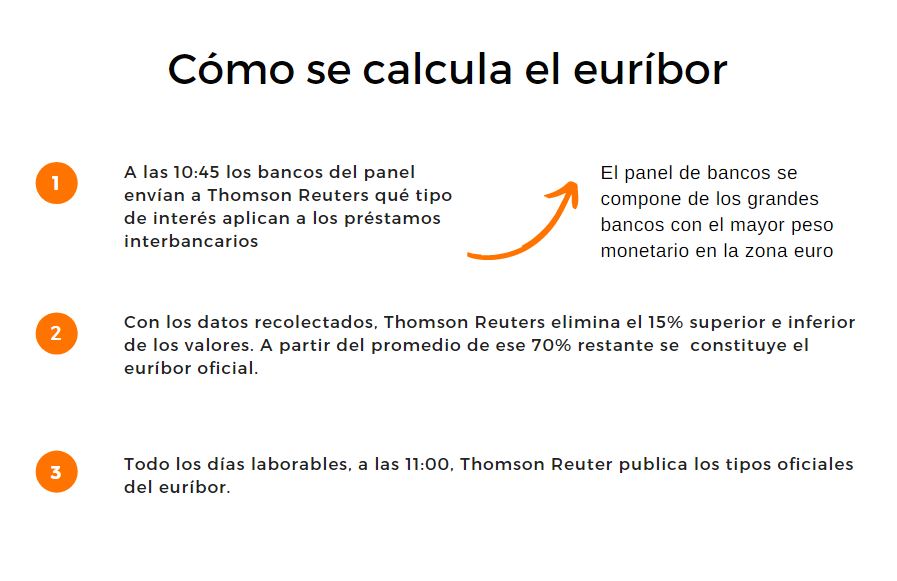

¿Cómo se calcula el Euríbor?

El Euríbor se calcula tomando el promedio de los tipos de interés a los que un panel de bancos europeos estaría dispuesto a prestar dinero a otros bancos. Estos bancos son seleccionados por la Federación Bancaria Europea y cada uno de ellos ofrece una tasa diaria para diferentes plazos, que van desde un día hasta un año.

El tipo Euríbor se publica diariamente y se basa en las tasas que los bancos proporcionan. Estas tasas son ponderadas según la capacidad crediticia de cada banco y se calcula una media aritmética para determinar el Euríbor diario.

¿Cómo afecta el Euríbor a mi hipoteca?

El Euríbor ejerce una gran influencia sobre el costo de los préstamos hipotecarios en Europa. La mayoría de las hipotecas a tipo variable tienen una cláusula en su contrato que establece que el tipo de interés será el Euríbor más un diferencial.

El diferencial es la parte fija del tipo de interés que se suma al Euríbor y que depende de cada entidad bancaria y de las condiciones del préstamo. Por ejemplo, si el Euríbor es del 1% y el diferencial es del 1%, el tipo de interés aplicado a la hipoteca sería del 2%.

¿Por qué el Euríbor fluctúa?

Existen varios factores que pueden influir en las variaciones diarias del Euríbor. Algunos de los principales factores son:

-

Política monetaria del Banco Central Europeo (BCE): Las decisiones tomadas por el BCE en cuanto a los tipos de interés pueden afectar directamente al Euríbor.

-

Condiciones económicas: La evolución de la economía europea puede tener un impacto en la oferta y demanda de préstamos entre los bancos, lo cual se reflejará en el Euríbor.

-

Confianza del mercado: La percepción de riesgo de las entidades financieras puede hacer que los bancos sean más o menos reacios a prestar dinero entre sí, lo que afectará al Euríbor.

-

Expectativas de inflación: Si los agentes económicos esperan que la inflación aumente en el futuro, los tipos de interés tenderán a subir, lo que se reflejará en el Euríbor.

¿Cómo afectan las variaciones del Euríbor a mi hipoteca?

Las fluctuaciones del Euríbor pueden tener un impacto significativo en el importe de las cuotas mensuales de una hipoteca a tipo variable. Si el Euríbor sube, el coste del préstamo también subirá, lo que significa que las cuotas mensuales se encarecerán. Por el contrario, si el Euríbor baja, las cuotas mensuales serán más bajas.

Es importante destacar que las fluctuaciones del Euríbor pueden ser impredecibles y pueden no seguir la misma tendencia que los tipos de interés oficiales. Por eso, es recomendable para los hipotecados seguir de cerca la evolución del Euríbor y estar preparados para posibles modificaciones en el importe de las cuotas mensuales.

¿Qué puedo hacer si el Euríbor sube y mi hipoteca se encarece?

Si el Euríbor sube y las cuotas mensuales de tu hipoteca se vuelven difíciles de pagar, existen algunas opciones que puedes considerar:

-

Negociar con el banco: Contacta con tu entidad bancaria y explícales tu situación. Es posible que puedan ofrecerte alguna solución, como ampliar el plazo del préstamo o cambiar de tipo de interés.

-

Cambiar a un préstamo a tipo fijo: Si tienes la posibilidad, cambiar tu hipoteca a un tipo de interés fijo puede proporcionarte mayor estabilidad, ya que las cuotas mensuales no variarán en función de las fluctuaciones del Euríbor.

-

Refinanciar tu hipoteca: Explora la opción de refinanciar tu hipoteca con otro banco que ofrezca mejores condiciones en términos de tipo de interés. Sin embargo, es importante tener en cuenta los costes asociados a este proceso y evaluar si realmente supondrá un beneficio financiero a largo plazo.

Conclusión

El Euríbor es un tipo de interés de referencia utilizado en las hipotecas a tipo variable en Europa. Su variación diaria puede tener un impacto significativo en el importe de las cuotas mensuales de una hipoteca. Para los hipotecados, es importante seguir de cerca la evolución del Euríbor y evaluar las opciones disponibles en caso de que las cuotas se vuelvan difíciles de pagar.

¿Te ha servido? Compártelo con quien lo necesite.