¿Cómo afecta el Euribor a los préstamos hipotecarios?

Descubre cómo la variación del Euribor influye en los préstamos hipotecarios. Aprende cómo afecta a tus pagos mensuales y decide sabiamente. ¡Infórmate ahora!

¿Cómo afecta el Euribor a los préstamos hipotecarios?

El Euribor es uno de los elementos clave que determina los intereses de los préstamos hipotecarios en la Unión Europea. Su influencia en las tasas de interés puede tener un impacto significativo en los pagos mensuales de los propietarios de viviendas. En este artículo, exploraremos en profundidad cómo afecta el Euribor a los préstamos hipotecarios y cómo esto puede influir en las finanzas personales de los prestatarios.

¿Qué es el Euribor?

El Euribor, o tipo europeo de oferta interbancaria, es un índice que se utiliza para calcular los tipos de interés a los que los bancos se prestan dinero entre sí en el mercado interbancario europeo. Es una referencia para gran parte de los préstamos hipotecarios en la zona euro y su valor se publica diariamente por la Federación Bancaria Europea.

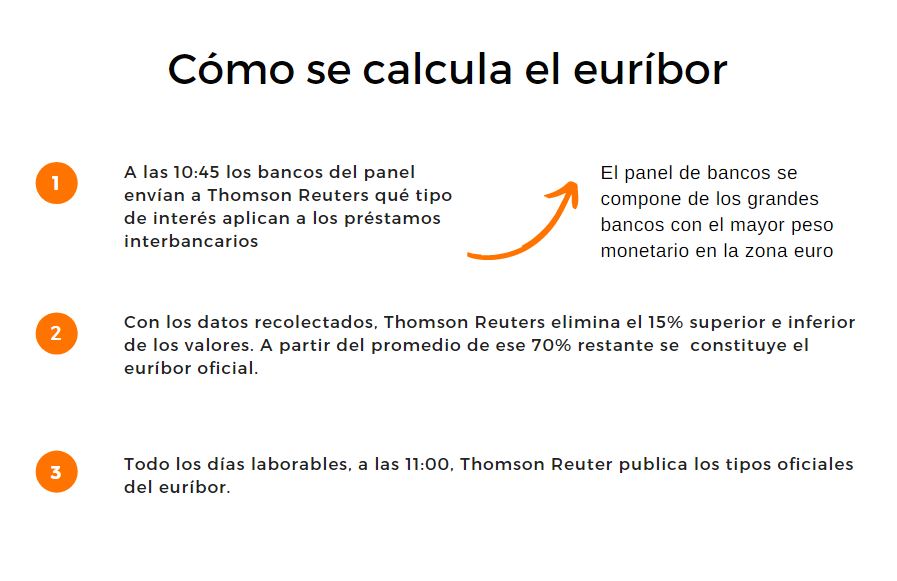

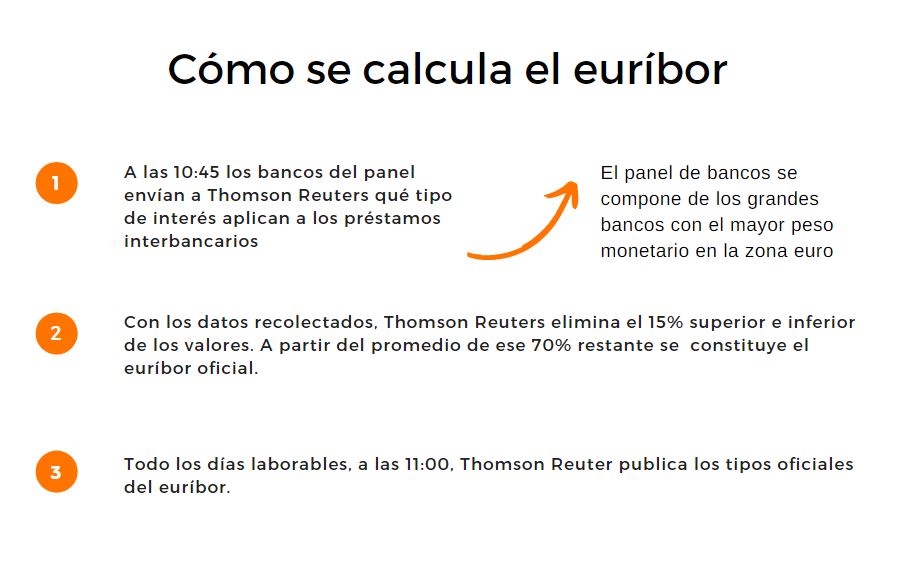

Cómo se calcula el Euribor

El Euribor se calcula tomando como base las tasas de interés ofrecidas por un grupo de 20 a 30 bancos de la zona euro. Estos bancos transmiten diariamente la tasa a la que se estarían dispuestos a prestar dinero en el mercado interbancario. A partir de estas tasas, se descartan los valores extremos y se calcula la tasa promedio, que se convierte en el valor del Euribor.

La relación entre el Euribor y los préstamos hipotecarios

El Euribor tiene una relación estrecha con los préstamos hipotecarios. La mayoría de los préstamos hipotecarios a tasa variable en la Unión Europea están vinculados al Euribor. Por lo tanto, cualquier cambio en el Euribor afectará directamente el interés que los prestatarios pagan por sus hipotecas.

Cuando el Euribor sube, los préstamos hipotecarios ajustados a este índice también aumentan sus tasas de interés. Esto significa que los prestatarios tendrán que pagar más cada mes para cubrir los intereses de sus hipotecas. Por el contrario, cuando el Euribor baja, los intereses de las hipotecas disminuyen, lo que resulta en pagos mensuales más bajos para los prestatarios.

Factores que influyen en el Euribor

El Euribor está influenciado por varios factores económicos. Algunos de los principales factores que pueden afectar el Euribor incluyen:

-

La política monetaria del Banco Central Europeo (BCE): Las decisiones de política monetaria del BCE pueden afectar el costo del dinero y, por lo tanto, influir en el Euribor.

-

La inflación: Los cambios en el nivel de inflación pueden tener un impacto en el Euribor. Una mayor inflación puede llevar a un aumento en el Euribor, mientras que una menor inflación puede tener el efecto contrario.

-

La salud económica de la zona euro: Los indicadores económicos, como el crecimiento del PIB, el desempleo y la estabilidad financiera, también pueden tener un impacto en el Euribor.

¿Qué significa el Euribor para los prestatarios?

El Euribor puede tener un impacto significativo en los pagos mensuales de los prestatarios hipotecarios. Un cambio en el Euribor puede significar una diferencia de varios cientos de euros al mes en los pagos de la hipoteca.

Por ejemplo, supongamos que un prestatario tiene una hipoteca de 200,000 euros a un plazo de 20 años. Si el Euribor sube un punto porcentual, digamos del 1% al 2%, esto puede resultar en un aumento de aproximadamente 83 euros al mes en los pagos de la hipoteca. A lo largo de los años, esto puede acumularse a una cifra significativa.

Estrategias para lidiar con cambios en el Euribor

Dado que el Euribor puede cambiar a lo largo del tiempo, es importante que los prestatarios estén preparados para enfrentar cambios en los pagos de la hipoteca. Aquí hay algunas estrategias que se pueden considerar:

-

Establecer un fondo de emergencia: Tener un fondo de emergencia puede ser útil para cubrir cualquier aumento en los pagos de la hipoteca. De esta manera, si el Euribor sube, los prestatarios pueden utilizar el fondo de emergencia para cubrir la diferencia.

-

Renegociar las condiciones del préstamo: Si el Euribor ha bajado significativamente desde que se obtuvo la hipoteca, es posible que los prestatarios puedan renegociar las condiciones del préstamo con su entidad financiera. Esto puede ayudar a obtener un mejor interés y reducir los pagos mensuales.

-

Considerar contratar una hipoteca a tipo fijo: Si los prestatarios están preocupados por los cambios en el Euribor y prefieren tener una mayor estabilidad en sus pagos mensuales, pueden considerar la opción de contratar una hipoteca a tipo fijo. En este caso, el interés de la hipoteca se mantiene constante a lo largo del plazo, independientemente de los cambios en el Euribor.

Conclusión

El Euribor es un elemento importante a tener en cuenta al obtener un préstamo hipotecario. Su fluctuación puede afectar los pagos mensuales de los prestatarios, por lo que es esencial entender cómo funciona y cómo puede influir en las finanzas personales. Estar preparado para cambios en el Euribor y considerar diferentes estrategias puede ayudar a los prestatarios a lidiar con cualquier posible aumento en los pagos de la hipoteca.

¿Te ha servido? Compártelo con quien lo necesite.