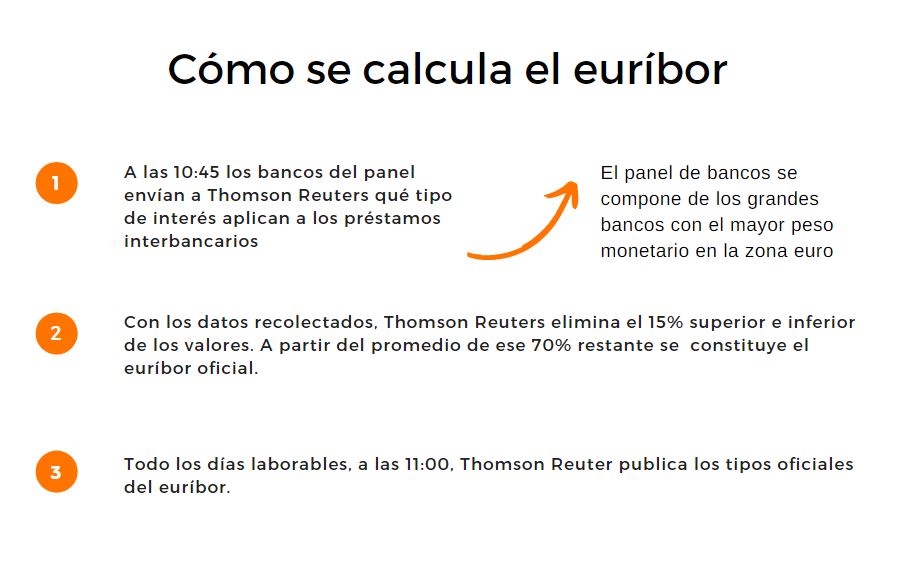

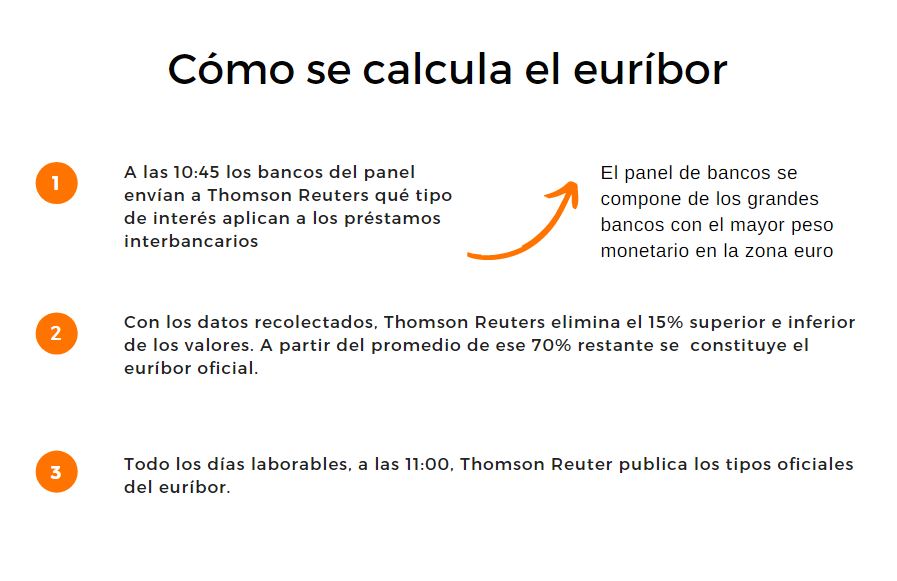

¿Qué tipos de interés existen en los préstamos hipotecarios?

Descubre los diferentes tipos de interés en los préstamos hipotecarios para tomar decisiones financieras más informadas. Aprende sobre las tasas fijas, variables y mixtas, y elige la opción adecuada para tu situación.

Tipos de interés en préstamos hipotecarios

Cuando se trata de solicitar un préstamo hipotecario, es importante conocer los diferentes tipos de interés que existen. El tipo de interés determinará cómo se calcularán los pagos mensuales y cuánto se pagará en total durante el plazo del préstamo. En este artículo, exploraremos los distintos tipos de interés que se utilizan en los préstamos hipotecarios.

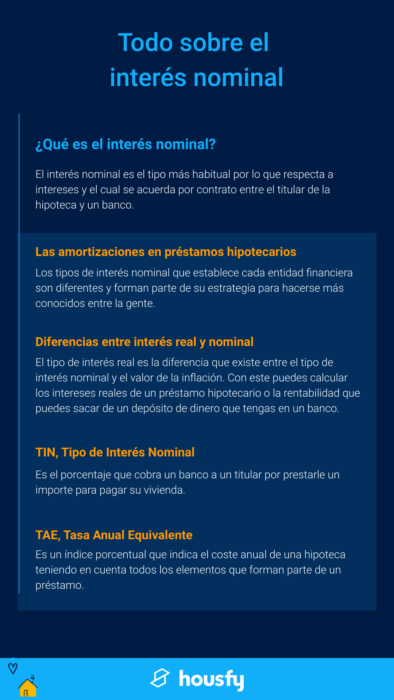

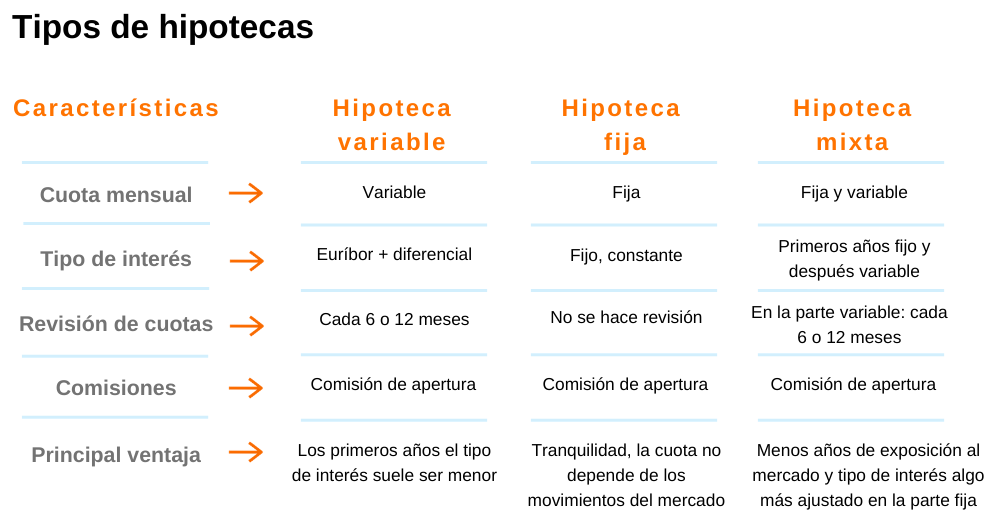

1. Interés fijo

El interés fijo es el tipo de interés más comúnmente utilizado en los préstamos hipotecarios. Como su nombre indica, este tipo de interés se mantiene constante durante todo el plazo del préstamo. Esto significa que los pagos mensuales también serán constantes y predecibles.

Una de las principales ventajas del interés fijo es la estabilidad que ofrece. Los prestatarios saben exactamente cuánto pagarán cada mes y pueden hacer presupuestos más precisos para sus gastos mensuales. Esto es especialmente útil para aquellos que prefieren tener una mayor certeza financiera a lo largo del tiempo.

2. Interés variable

El interés variable, también conocido como interés ajustable o interés indexado, es otro tipo de interés que se utiliza en los préstamos hipotecarios. A diferencia del interés fijo, el interés variable puede cambiar a lo largo del tiempo, lo que significa que los pagos mensuales también pueden variar.

El interés variable se basa en un índice financiero, como la tasa preferencial o el índice de costo de fondos a corto plazo. El prestamista determina el tipo de interés añadiendo un margen al índice. Por ejemplo, si el índice es del 3% y el margen es del 2%, el tipo de interés sería del 5%.

La ventaja del interés variable es que puede ser inicialmente más bajo que el interés fijo. Sin embargo, los prestatarios deben tener en cuenta que los pagos mensuales pueden aumentar en el futuro si el índice financiero al que está vinculado el tipo de interés sube. Esto puede suponer un riesgo para aquellos que tienen un presupuesto ajustado y no pueden permitirse pagar pagos más altos en el futuro.

3. Interés mixto

El interés mixto, también conocido como interés híbrido, combina características del interés fijo y del interés variable. En los préstamos hipotecarios con interés mixto, el tipo de interés se mantiene fijo durante un período inicial (por ejemplo, los primeros cinco años) y luego se convierte en un interés variable.

Este tipo de interés puede ser atractivo para aquellos que desean aprovechar los beneficios del interés fijo durante el período inicial, pero también están dispuestos a asumir cierto riesgo de que el interés se ajuste en el futuro. Sin embargo, es importante tener en cuenta que los pagos mensuales pueden aumentar significativamente después de la fase de interés fijo, lo que podría afectar la capacidad de pago del prestatario.

4. Interés simple

El interés simple es otro tipo de interés que se utiliza en los préstamos hipotecarios. A diferencia del interés compuesto, en el que los intereses generados se suman al saldo pendiente y se calcula el interés sobre el nuevo saldo, el interés simple se calcula únicamente en base al saldo original del préstamo.

Este tipo de interés puede ser beneficioso para aquellos que desean saber exactamente cuánto pagarán en intereses durante todo el plazo del préstamo, ya que no se acumulan intereses adicionales sobre los intereses acumulados. Sin embargo, también puede resultar más costoso en comparación con el interés compuesto a largo plazo.

Conclusión

Al solicitar un préstamo hipotecario, es importante comprender los diferentes tipos de interés disponibles y considerar cuál se adapta mejor a tus necesidades y circunstancias financieras. Al elegir un tipo de interés, es esencial evaluar la estabilidad, el riesgo y el costo a largo plazo asociado con cada opción. Recuerda también que los tipos de interés pueden variar según el prestamista y el mercado financiero en general.

¿Te ha servido? Compártelo con quien lo necesite.