¿Cómo funciona un préstamo hipotecario?

Descubre el proceso de funcionamiento de un préstamo hipotecario: desde cómo obtenerlo hasta los requisitos y plazos a considerar. Infórmate sobre las opciones disponibles y toma decisiones financieras sólidas.

¿Cómo funciona un préstamo hipotecario?

En el mundo de las finanzas y la compra de vivienda, uno de los conceptos más importantentes y utilizados es el préstamo hipotecario. Si estás considerando comprar una casa o un departamento y necesitas financiamiento, entender cómo funciona un préstamo hipotecario puede ser fundamental para tomar decisiones informadas.

¿Qué es un préstamo hipotecario?

Un préstamo hipotecario es un préstamo a largo plazo que se utiliza para comprar una propiedad inmobiliaria, como una casa o un departamento. Es una forma común de financiamiento para la compra de vivienda, en la cual el prestatario otorga una garantía sobre el inmueble adquirido.

La garantía se conoce como hipoteca, y permite al prestamista (generalmente un banco o una entidad financiera) tener derechos sobre la propiedad en caso de que el prestatario no pueda cumplir con el pago del préstamo. Esto significa que si el prestatario deja de pagar, el prestamista tiene el derecho de ejecutar la hipoteca y tomar posesión de la propiedad para recuperar el dinero prestado.

¿Cómo funciona el proceso de obtención de un préstamo hipotecario?

Obtener un préstamo hipotecario implica una serie de pasos y trámites que deben seguirse para asegurar la aprobación y la correcta ejecución del préstamo. A continuación, se describe el proceso general de obtención de un préstamo hipotecario:

1. Investigación y planificación

Antes de solicitar un préstamo hipotecario, es importante realizar una investigación exhaustiva para comprender las opciones de financiamiento disponibles y determinar cuál se adapta mejor a tus necesidades y capacidades financieras. Algunos factores a tener en cuenta durante esta etapa incluyen:

- Tasa de interés: La tasa de interés es uno de los factores más importantes a considerar, ya que afecta directamente el costo total del préstamo.

- Plazo del préstamo: Es el tiempo en el cual se espera que se pague el préstamo hipotecario. Una elección adecuada del plazo puede ayudar a distribuir el pago en cuotas más manejables.

- Condiciones de pago: Debes conocer las condiciones establecidas por el prestamista para el pago de las cuotas mensuales, incluyendo el monto, la frecuencia y los plazos.

- Costos adicionales: Además de la cuota mensual, es importante considerar otros gastos asociados con un préstamo hipotecario, como seguros, tasas administrativas y costos de cierre.

2. Solicitud de préstamo

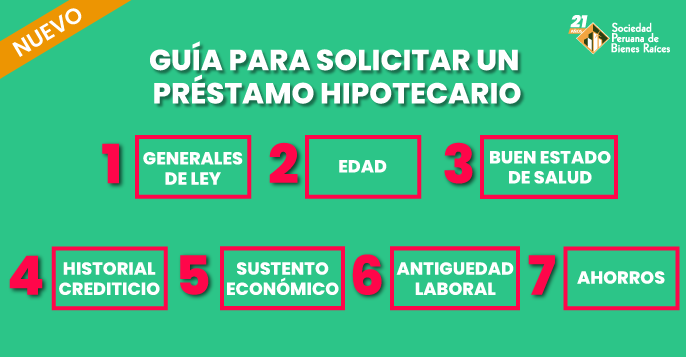

Una vez que has evaluado tus opciones y decidido la institución financiera con la cual deseas solicitar el préstamo hipotecario, debes presentar una solicitud formal. En esta solicitud, se te pedirá proporcionar información detallada sobre tus ingresos, tus deudas existentes, tu historial crediticio y los detalles de la propiedad que deseas adquirir.

La institución financiera revisará tu solicitud, evaluando tu capacidad de pago y tu historial crediticio. Esta evaluación determinará si cumples con los requisitos para obtener el préstamo hipotecario y bajo qué condiciones.

3. Tasación de la propiedad

Una parte importante del proceso de obtención de un préstamo hipotecario es la tasación de la propiedad que deseas adquirir. El prestamista requerirá una tasación profesional para determinar el valor de la propiedad y asegurarse de que corresponda al monto del préstamo solicitado.

La tasación es realizada por un tasador independiente, quien evaluará factores como la ubicación, el tamaño, las características y el estado general de la propiedad. Si la tasación determina que el valor de la propiedad es inferior al monto del préstamo solicitado, es posible que el prestamista no apruebe el préstamo hipotecario o que solicite una modificación de las condiciones.

4. Análisis de riesgos y aprobación

Una vez completada la evaluación de la solicitud y la tasación de la propiedad, el prestamista realizará un análisis de riesgos para determinar si concederá o no el préstamo hipotecario. Durante este análisis, el prestamista considerará varios factores, como tus ingresos, tu historial crediticio, el monto del préstamo solicitado y el valor de la propiedad.

Si el prestamista determina que cumples con los requisitos y que el riesgo de impago es bajo, aprobará tu solicitud y te ofrecerá un préstamo hipotecario con las condiciones acordadas.

5. Formalización del préstamo

Una vez que tu solicitud ha sido aprobada, deberás firmar un contrato de préstamo hipotecario, también conocido como escritura hipotecaria. Este documento establece los términos y condiciones del préstamo, incluyendo la tasa de interés, el plazo, las condiciones de pago y los derechos y obligaciones tanto del prestatario como del prestamista.

Es importante leer detenidamente el contrato antes de firmarlo y asegurarse de entender todas las cláusulas y condiciones establecidas.

6. Desembolso del préstamo y compra de la propiedad

Una vez que el contrato de préstamo hipotecario ha sido firmado, el prestamista realizará el desembolso del dinero acordado. Este dinero se transfiere al vendedor de la propiedad, permitiéndote completar la compra.

Es importante recordar que una vez que se ha adquirido la propiedad mediante un préstamo hipotecario, esta se utiliza como garantía del préstamo. En caso de impago, el prestamista tiene el derecho de ejecutar la hipoteca y tomar posesión de la propiedad.

7. Pago del préstamo hipotecario

A partir del desembolso del préstamo, comenzarás a pagar las cuotas mensuales de la hipoteca de acuerdo con las condiciones establecidas en el contrato. Estas cuotas generalmente incluyen el pago del capital prestado y los intereses correspondientes.

Es importante realizar los pagos de manera puntual, ya que el incumplimiento de las obligaciones de pago puede tener consecuencias negativas, como el pago de intereses adicionales, el aumento de la deuda y la posibilidad de perder la propiedad.

Conclusión

Un préstamo hipotecario es una herramienta financiera que permite a las personas adquirir una propiedad a través del financiamiento a largo plazo. Comprender cómo funciona este tipo de préstamo, desde la solicitud hasta el pago, es fundamental para tomar decisiones informadas y evitar problemas financieros a largo plazo.

Antes de solicitar un préstamo hipotecario, asegúrate de investigar y evaluar todas las opciones disponibles, considerando factores como la tasa de interés, el plazo del préstamo y los costos adicionales. Una vez que hayas obtenido la aprobación, lee atentamente el contrato antes de firmarlo y asegúrate de cumplir con todas tus obligaciones de pago.

Recuerda que el incumplimiento de las obligaciones de pago puede tener consecuencias graves, incluyendo la pérdida de la propiedad. Siempre es recomendable buscar asesoramiento financiero profesional antes de tomar decisiones importantes relacionadas con préstamos hipotecarios.

¿Te ha servido? Compártelo con quien lo necesite.