¿Puedo solicitar un préstamo hipotecario con contrato temporal?

Descubre si es posible solicitar un préstamo hipotecario con contrato temporal. Aclaramos todas tus dudas sobre este tema y te ofrecemos la información necesaria para tomar una decisión informada. ¡Infórmate aquí!

Puedo solicitar un préstamo hipotecario con contrato temporal?

Cuando se trata de solicitar un préstamo hipotecario, es común preguntarse si es posible hacerlo con un contrato laboral temporal. Esta es una preocupación válida, ya que la estabilidad laboral es una de las principales consideraciones para los prestamistas al evaluar la capacidad de los solicitantes para pagar su hipoteca. Sin embargo, no todo está perdido para aquellos que tienen un contrato temporal. En este artículo, analizaremos la viabilidad de solicitar un préstamo hipotecario con un contrato de trabajo de duración determinada y los pasos que se pueden seguir para aumentar las posibilidades de ser aprobado.

¿Qué es un contrato laboral temporal?

Un contrato laboral temporal, también conocido como contrato de trabajo de duración determinada, es aquel que establece una relación laboral entre un empleado y un empleador por un período de tiempo específico. Estos contratos suelen ser utilizados para cubrir necesidades temporales dentro de una empresa, como un aumento en la demanda de ciertos productos o servicios durante un período determinado.

¿Es posible solicitar un préstamo hipotecario con un contrato temporal?

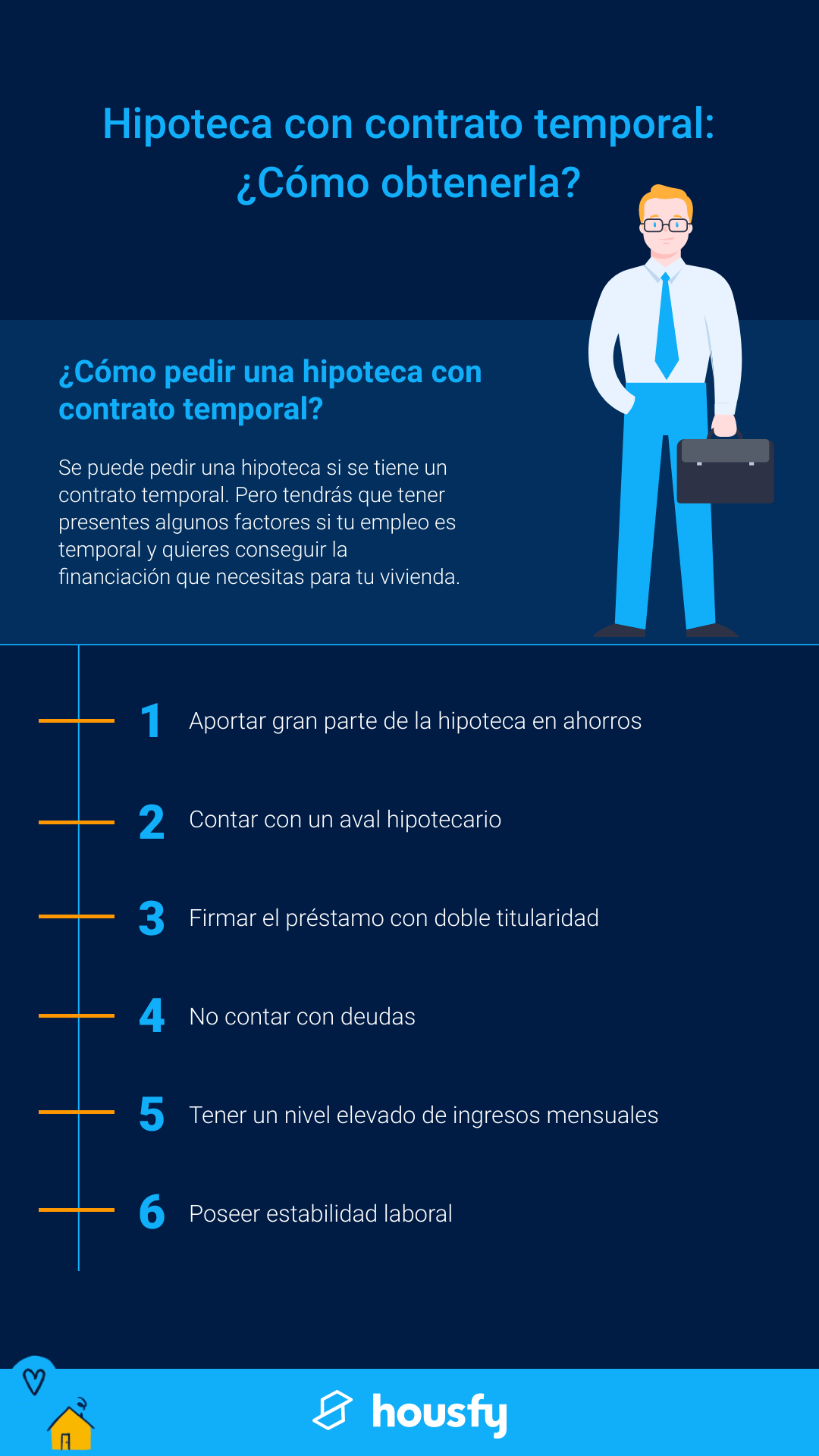

La respuesta a esta pregunta es sí, es posible solicitar un préstamo hipotecario con un contrato laboral temporal. Sin embargo, es importante tener en cuenta que la aprobación de dicho préstamo puede ser más difícil de obtener que si se tiene un contrato laboral indefinido o a largo plazo. Esto se debe a que los prestamistas buscan asegurarse de que los solicitantes tengan una fuente de ingresos estable y constante que les permita pagar su hipoteca.

Factores que pueden influir en la aprobación de un préstamo hipotecario con contrato temporal

Aunque es posible solicitar un préstamo hipotecario con un contrato laboral temporal, existen algunos factores que pueden influir en la decisión de los prestamistas. A continuación, se analizan algunos aspectos que pueden afectar la aprobación de un préstamo hipotecario en esta situación:

1. Estabilidad laboral

La estabilidad laboral es un elemento crucial que los prestamistas evalúan al otorgar un préstamo hipotecario. Si bien tener un contrato laboral temporal puede generar cierta preocupación en los prestamistas, existen algunas medidas que se pueden tomar para demostrar una mayor estabilidad laboral. Por ejemplo, si ha estado trabajando con el mismo empleador durante varios años en contratos temporales renovados periódicamente, esto podría ser visto como una señal de estabilidad laboral.

2. Historial crediticio

Otro factor importante que los prestamistas consideran es el historial crediticio del solicitante. Si tienes un contrato laboral temporal pero tienes un excelente historial crediticio, esto puede ayudar a compensar la falta de estabilidad laboral a ojos de los prestamistas. Un buen historial crediticio demuestra responsabilidad en el manejo de las finanzas y aumenta la confianza de los prestamistas en tu capacidad para pagar la hipoteca.

3. Ingresos y capacidad de pago

Aunque tu contrato laboral sea temporal, los prestamistas también evaluarán tus ingresos y capacidad de pago al solicitar un préstamo hipotecario. Es importante que tengas un flujo de ingresos estable y suficiente para cubrir el pago mensual de la hipoteca. Algunos prestamistas también pueden tener en cuenta ingresos adicionales, como alquileres de propiedades o ingresos de inversiones, al determinar tu capacidad de pago.

4. Ahorro y pago inicial

Tener un buen ahorro y poder hacer un pago inicial sólido también puede ser beneficioso al solicitar un préstamo hipotecario con un contrato temporal. Un pago inicial más alto puede ayudar a reducir el riesgo percibido por los prestamistas y aumentar tus posibilidades de ser aprobado. Además, un buen ahorro demuestra responsabilidad financiera y puede ser considerado como un signo de estabilidad económica.

Consejos para aumentar las posibilidades de ser aprobado

Si tienes un contrato laboral temporal y estás considerando solicitar un préstamo hipotecario, aquí hay algunos consejos que pueden aumentar tus posibilidades de ser aprobado:

-

Mejora tu historial crediticio: Trabaja en mejorar tu historial crediticio pagando tus deudas a tiempo y reduciendo tus saldos pendientes. Esto muestra responsabilidad financiera y puede influir positivamente en la decisión del prestamista.

-

Aumenta tu estabilidad laboral: Si es posible, trata de obtener contratos laborales renovados periódicamente con el mismo empleador. Esto puede demostrar una mayor estabilidad laboral y aumentar tus posibilidades de aprobación.

-

Considera la opción de un contrato de alquiler con opción a compra: Si no eres elegible para un préstamo hipotecario en este momento, considera la posibilidad de un contrato de alquiler con opción a compra. Esto te brinda la oportunidad de alquilar la propiedad con la opción de comprarla en el futuro, lo que puede ser una alternativa viable mientras trabajas en fortalecer tu situación laboral.

-

Aumenta tu ahorro y pago inicial: Cuanto mayor sea tu pago inicial, menor será el riesgo percibido por los prestamistas. Trata de ahorrar y hacer un pago inicial sólido para aumentar tus posibilidades de aprobación.

En resumen, es posible solicitar un préstamo hipotecario con un contrato laboral temporal. Sin embargo, es importante tener en cuenta que la aprobación de este tipo de préstamo puede ser más desafiante y depende de varios factores, como la estabilidad laboral, el historial crediticio y la capacidad de pago. Siguiendo los consejos mencionados anteriormente y demostrando responsabilidad financiera, puedes aumentar tus posibilidades de obtener la aprobación de tu préstamo hipotecario, incluso con un contrato temporal.

¿Te ha servido? Compártelo con quien lo necesite.