¿Cómo funciona una hipoteca en España?

Descubre cómo funciona una hipoteca en España y los pasos necesarios para obtenerla. Conoce los requisitos, tasas de interés y plazos de pago. ¡Infórmate ahora sobre este proceso crucial!

¿Cómo funciona una hipoteca en España?

Introducción

En España, la adquisición de una vivienda propia es un objetivo común para muchos individuos y familias. Sin embargo, debido a los altos costos de las propiedades, es común que las personas opten por solicitar una hipoteca para financiar la compra de una casa. Pero, ¿cómo funciona realmente una hipoteca en España? En este artículo, exploraremos detalladamente el proceso de obtener y gestionar una hipoteca en España.

¿Qué es una hipoteca?

Antes de adentrarnos en el proceso, es importante comprender qué es exactamente una hipoteca. Básicamente, una hipoteca es un préstamo a largo plazo que se utiliza para financiar la compra de una propiedad. La casa o piso se utiliza como garantía de pago y, si el prestatario no cumple con sus obligaciones de pago, el banco o entidad financiera tiene el derecho de ejecutar la hipoteca y tomar posesión de la propiedad.

Los elementos clave de una hipoteca

Para entender mejor cómo funciona una hipoteca en España, es fundamental conocer los elementos clave involucrados en este tipo de préstamo:

-

El titular del préstamo: Es el individuo o la familia que solicita la hipoteca y se compromete a pagar las cuotas acordadas para obtener la propiedad.

-

El prestamista: Es el banco o entidad financiera que otorga el préstamo hipotecario al titular. El prestamista también establece las condiciones y los términos del préstamo.

-

El capital: Es el monto total del préstamo solicitado por el titular para la compra de la propiedad.

-

El plazo: Es el período de tiempo durante el cual el titular debe pagar el préstamo completo, incluidos los intereses. En España, los plazos de las hipotecas suelen ser de larga duración, generalmente de 20 a 30 años.

-

Los intereses: Son los costos adicionales que el titular debe pagar junto con el capital del préstamo. Los intereses son la forma en que el prestamista obtiene beneficios de la transacción.

-

El tipo de interés: Puede ser fijo, variable o mixto. El tipo de interés fijo no cambia durante la vida del préstamo, mientras que el tipo de interés variable puede variar según las fluctuaciones del mercado. El tipo de interés mixto combina características de los dos tipos anteriores.

-

Las cuotas: Son los pagos mensuales o periódicos que el titular debe realizar para devolver el préstamo hipotecario. Estas cuotas incluyen una parte del capital y los intereses acumulados.

El proceso de solicitud de una hipoteca en España

1. Buscar un inmueble

El primer paso para obtener una hipoteca en España es encontrar una propiedad adecuada y establecer un precio de compra. Es importante realizar una búsqueda exhaustiva, comparando diferentes opciones y considerando aspectos como la ubicación, el tamaño y las características de la vivienda.

2. Calcular el monto a solicitar y la capacidad de pago

Una vez seleccionada la propiedad, es necesario calcular cuánto dinero se necesitará solicitar como hipoteca. En este punto, es crucial evaluar la capacidad de pago del prestatario, considerando los ingresos regulares y los gastos mensuales. Es aconsejable solicitar un monto que se ajuste cómodamente a la capacidad de pago del titular.

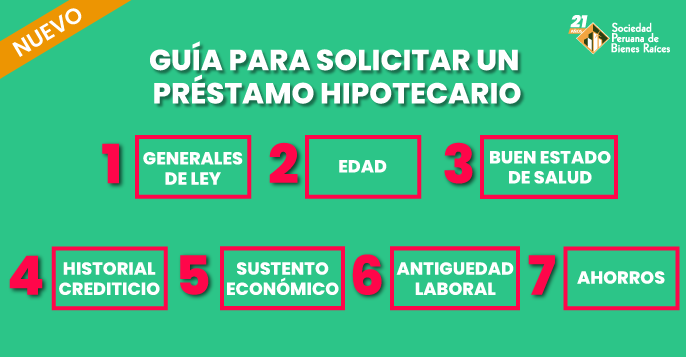

3. Reunir la documentación requerida

El siguiente paso es reunir la documentación necesaria para iniciar el proceso de solicitud de la hipoteca. En general, se solicitará la siguiente documentación:

- DNI o NIE del titular y del cónyuge, si corresponde.

- Últimas declaraciones de la renta y certificados de ingresos.

- Contrato de trabajo o documentación que acredite la situación laboral.

- Recibos de pago de alquiler u otras hipotecas, si corresponde.

- Información sobre la propiedad a adquirir.

4. Cotizar con diferentes entidades financieras

Es recomendable solicitar cotizaciones con diferentes entidades financieras para comparar las diferentes opciones disponibles. De esta manera, se pueden analizar las tasas de interés, los plazos y las condiciones ofrecidas. La ley permite solicitar una oferta vinculante por escrito, lo cual proporciona mayor seguridad al prestatario.

5. Realizar la tasación de la propiedad

Una vez seleccionada la entidad financiera y la oferta, se procederá a llevar a cabo la tasación de la propiedad. Un tasador profesional evaluará el valor de la propiedad para determinar si es adecuado para el préstamo solicitado.

6. Formalizar la hipoteca

Una vez aprobada la solicitud de hipoteca y realizada la tasación, es necesario formalizar la hipoteca mediante la firma de una escritura pública ante notario. En este momento, se acuerdan los términos y condiciones finales del préstamo.

7. Inscripción en el Registro de la Propiedad

Después de firmar la escritura de hipoteca, es necesario inscribirla en el Registro de la Propiedad correspondiente. Esto garantiza que la hipoteca sea pública y se pueda ejercer el derecho de garantía sobre la propiedad.

La gestión de una hipoteca en España

Una vez que se ha obtenido la hipoteca, es importante entender cómo se gestionará y qué responsabilidades implica. A continuación, se detallan algunos aspectos clave:

-

El seguro del hogar: La entidad financiera suele requerir la contratación de un seguro del hogar para proteger la propiedad. El seguro debe cubrir daños y riesgos que podrían afectar la vivienda.

-

El pago de las cuotas: El titular debe realizar los pagos de las cuotas puntualmente, antes de la fecha de vencimiento acordada. Estas cuotas incluyen una parte del capital y los intereses acumulados.

-

Las revisiones de interés: En el caso de las hipotecas con tipo de interés variable, es importante estar al tanto de las revisiones periódicas. Estas revisiones pueden llevar a ajustes en la cuota mensual, dependiendo de las fluctuaciones del mercado.

-

Las consecuencias del impago: Si el titular no cumple con las obligaciones de pago establecidas en la hipoteca, el banco o entidad financiera tiene el derecho de ejecutar la hipoteca y tomar posesión de la propiedad.

Conclusiones

En resumen, obtener una hipoteca en España es un proceso que implica varios pasos y requisitos. Desde la búsqueda de una propiedad adecuada hasta la firma de la escritura y la gestión posterior de la hipoteca, cada etapa requiere atención y diligencia. Es fundamental comparar y analizar las diferentes ofertas disponibles, considerando tanto los tipos de interés como los plazos ofrecidos. Además, es importante ser consciente de las responsabilidades y obligaciones que implica tener una hipoteca, como realizar los pagos de forma puntual y mantener un seguro adecuado para la propiedad. Con la información proporcionada en este artículo, ahora tiene una base sólida para comprender y navegar el proceso de obtener y gestionar una hipoteca en España.

¿Te ha servido? Compártelo con quien lo necesite.