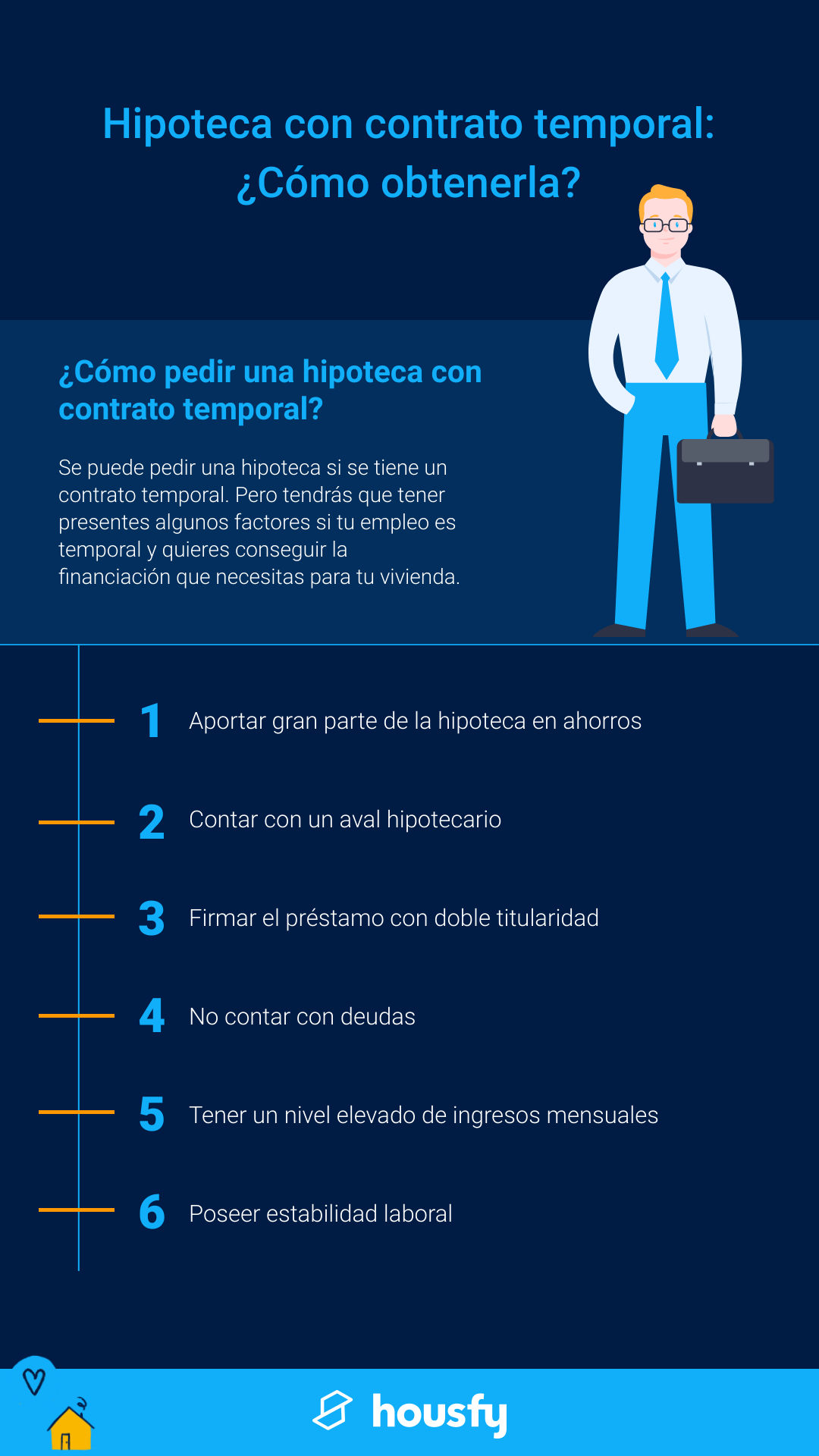

¿Puedo solicitar una hipoteca teniendo otros préstamos?

Descubre si es posible solicitar una hipoteca teniendo préstamos adicionales. Conoce los requisitos y condiciones para obtener financiamiento y alcanzar tu sueño de adquirir una vivienda.

¿Puedo solicitar una hipoteca teniendo otros préstamos?

Cuando se está buscando comprar una vivienda, puede surgir la duda de si es posible solicitar una hipoteca teniendo otros préstamos en curso. La respuesta a esta pregunta no es sencilla y depende de varios factores. En este artículo, exploraremos los requisitos y consideraciones que debes tener en cuenta al solicitar una hipoteca con otros préstamos en tu historial crediticio.

¿Qué son los préstamos?

Antes de entrar en detalles sobre la posibilidad de solicitar una hipoteca teniendo otros préstamos, es importante entender qué son los préstamos. Un préstamo es una cantidad de dinero prestada por una institución financiera, a la cual se le añade un interés que deberá ser devuelto en un plazo establecido. Estos préstamos pueden tener distintos propósitos, como comprar un automóvil, financiar estudios universitarios o incluso adquirir una vivienda.

El papel de los préstamos en tu historial crediticio

Tu historial crediticio es un registro detallado de tu historial de pagos y préstamos. Las entidades financieras utilizan esta información para evaluar tu nivel de riesgo crediticio al considerar otorgarte o no un préstamo adicional, como una hipoteca. Si tienes otros préstamos en curso, esto puede influir en la decisión final del banco o entidad financiera al revisar tu solicitud.

Factores a considerar antes de solicitar una hipoteca con otros préstamos

Antes de solicitar una hipoteca con otros préstamos, es crucial que consideres los siguientes factores:

1. Capacidad de pago

El factor más importante que los prestamistas evaluarán es tu capacidad de pago. Debes demostrar que tienes suficientes ingresos para cubrir los pagos de todos tus préstamos, incluyendo la nueva hipoteca. Si tus ingresos no son suficientes o tus gastos mensuales son demasiado altos, es posible que los prestamistas consideren que no tienes la capacidad de pago necesaria y te denieguen la solicitud de hipoteca.

2. Relación deuda-ingresos

La relación deuda-ingresos (DTI) es un indicador utilizado por los prestamistas para evaluar tu nivel de endeudamiento. Este indicador compara tus deudas mensuales con tus ingresos mensuales. Si ya tienes otros préstamos en curso, tu DTI puede ser alto y potencialmente afectar tu capacidad de obtener una hipoteca. Los prestamistas generalmente prefieren un DTI bajo, ya que indica que tienes menos carga financiera en comparación con tus ingresos.

3. Historial de pagos

Tu historial de pagos es un componente clave de tu historial crediticio. Si tienes un historial sólido de pagos puntuales en tus otros préstamos, esto mejorará tus posibilidades de obtener una hipoteca. Por otro lado, si tienes pagos atrasados o impagos en tus préstamos anteriores, los prestamistas podrían considerarte un riesgo y rechazar tu solicitud de hipoteca. Mantener un historial de pagos responsable es fundamental para demostrar tu capacidad de gestionar múltiples préstamos.

4. Monto y tipo de préstamos adicionales

Los prestamistas también considerarán el monto y el tipo de préstamos adicionales que tienes en curso. Si los otros préstamos son pequeños y fáciles de pagar, es posible que los prestamistas no los consideren negativamente. Sin embargo, si tienes préstamos de gran monto o con plazos largos, esto puede generar preocupación en los prestamistas, ya que puede afectar tu capacidad de pago de la hipoteca solicitada.

5. Valor de la vivienda y pago inicial

El valor de la vivienda que estás buscando comprar y el pago inicial que puedes proporcionar también pueden influir en la decisión de los prestamistas. Si el valor de la vivienda es lo suficientemente alto y puedes realizar un pago inicial significativo, es posible que los prestamistas consideren que tienes suficiente margen para asumir una hipoteca adicional, incluso con otros préstamos en curso.

Consejos para solicitar una hipoteca con otros préstamos

Si has decidido solicitar una hipoteca a pesar de tener otros préstamos en curso, aquí hay algunos consejos para aumentar tus posibilidades de éxito:

- Mejora tu historial de pagos: Asegúrate de pagar puntualmente todas tus deudas, incluyendo los otros préstamos, para demostrar tu responsabilidad financiera.

- Reduce tus deudas: Si es posible, intenta reducir el saldo pendiente de tus otros préstamos antes de solicitar la hipoteca. Esto disminuirá tu DTI y mejorará tu capacidad de endeudamiento.

- Aumenta tus ingresos: Si tienes la oportunidad, considera aumentar tus ingresos mediante una promoción, un trabajo adicional o inversión. Esto fortalecerá tu capacidad de pago y hará que los prestamistas te vean de manera más favorable.

- Trabaja en tu puntaje crediticio: Mantener un buen puntaje crediticio es crucial. Asegúrate de pagar tus deudas a tiempo y evitar solicitar créditos adicionales durante el proceso de solicitud de la hipoteca.

Conclusión

Solicitar una hipoteca teniendo otros préstamos puede ser posible, pero dependerá de diversos factores, como tu capacidad de pago, relación deuda-ingresos, historial de pagos y el tipo de préstamos que tienes en curso. Es importante evaluar cuidadosamente tu situación financiera y considerar los consejos mencionados anteriormente antes de solicitar una hipoteca. Recuerda que cada caso es único y es recomendable consultar con un asesor financiero o un profesional del sector inmobiliario antes de tomar decisiones financieras importantes.

¿Te ha servido? Compártelo con quien lo necesite.