¿Puedo solicitar una hipoteca con contrato temporal?

Descubre si es posible solicitar una hipoteca con contrato temporal. Conoce los requisitos y posibles ventajas para obtener financiamiento para comprar tu vivienda, incluso si tienes un contrato de trabajo temporal.

Puedo solicitar una hipoteca con contrato temporal?

Uno de los requisitos más importantes para solicitar una hipoteca es contar con un contrato laboral estable. Sin embargo, muchas personas se encuentran en la situación de tener un contrato temporal y se preguntan si es posible acceder a una hipoteca bajo estas circunstancias. En este artículo, exploraremos esta pregunta y analizaremos las posibilidades de obtener una hipoteca con contrato temporal.

¿Qué es un contrato temporal?

Un contrato temporal, como su nombre lo indica, es un acuerdo laboral que tiene una duración determinada. A diferencia de un contrato indefinido, un contrato temporal establece una fecha de finalización del contrato, la cual puede variar desde unos pocos meses hasta varios años.

Esta forma de contrato de trabajo es común en situaciones en las que se necesita cubrir una demanda específica de empleo o cuando se requiere personal adicional para proyectos a corto plazo. Los contratos temporales suelen ser utilizados en industrias como la construcción, la hostelería y otros sectores que experimentan fluctuaciones en la demanda de empleo.

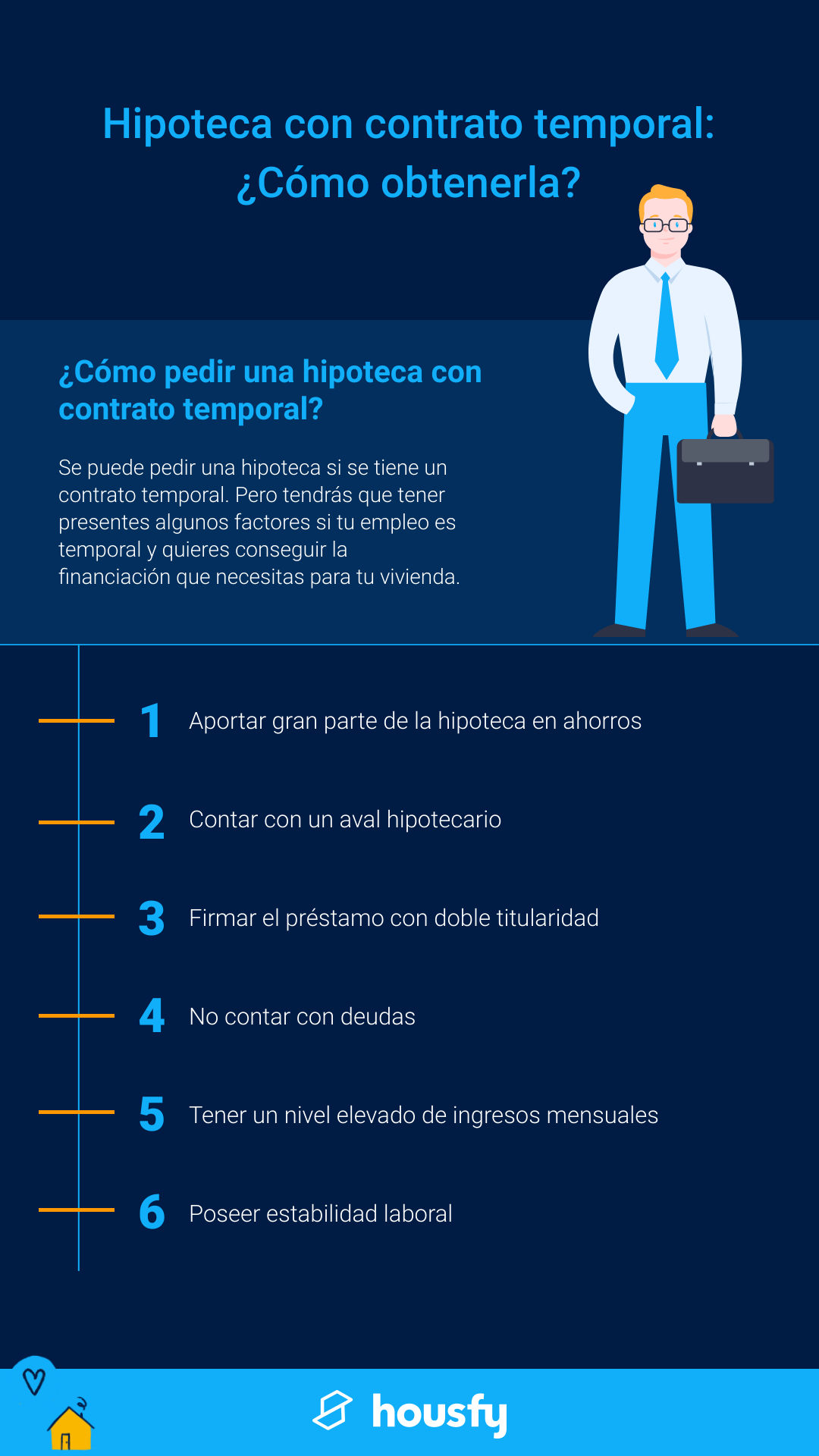

¿Es posible obtener una hipoteca con contrato temporal?

La respuesta a esta pregunta no es definitiva, ya que obtener una hipoteca con contrato temporal depende de varios factores. A continuación, analizaremos estos factores para determinar las posibilidades de obtener una hipoteca con contrato temporal.

Estabilidad laboral y antecedentes

Uno de los principales factores que los bancos y entidades financieras consideran al evaluar una solicitud de hipoteca es la estabilidad laboral del solicitante. Si bien tener un contrato temporal puede ser un obstáculo, no necesariamente es un impedimento para obtener una hipoteca.

Si has tenido contratos temporales consecutivos durante un período prolongado y puedes demostrar una cierta estabilidad laboral, es posible que los prestamistas consideren tu solicitud de hipoteca. Además, si tienes antecedentes de solicitar y pagar préstamos con éxito en el pasado, esto puede aumentar tus posibilidades de obtener una hipoteca con un contrato temporal.

Ingresos y capacidad de pago

Otro factor clave que los bancos analizan al aprobar una hipoteca es la capacidad de pago del solicitante. Aunque tengas un contrato temporal, si puedes demostrar que tienes ingresos regulares y suficientes para cubrir la cuota mensual de la hipoteca, es más probable que los prestamistas consideren tu solicitud.

Es importante destacar que los bancos suelen exigir que el pago mensual de la hipoteca no supere un cierto porcentaje de tus ingresos mensuales. Este porcentaje varía, pero generalmente se sitúa alrededor del 30-35%, dependiendo de la entidad financiera y de otros factores como tus deudas actuales y tus gastos mensuales.

Ahorro y estabilidad financiera

Contar con ahorros y demostrar estabilidad financiera también es fundamental al solicitar una hipoteca con contrato temporal. Los prestamistas suelen exigir que los solicitantes tengan un ahorro mínimo que les permita cubrir los gastos de cierre de la hipoteca, que incluyen honorarios legales, impuestos y otros gastos asociados.

Además, mostrar estabilidad financiera a través de un buen historial crediticio puede ser beneficioso al solicitar una hipoteca con contrato temporal. Si has demostrado responsabilidad en el manejo de tus finanzas personales y has pagado tus deudas a tiempo, esto puede aumentar tus posibilidades de obtener una hipoteca.

Garantías adicionales

Si tus posibilidades de obtener una hipoteca con contrato temporal son limitadas, otra opción a considerar es ofrecer garantías adicionales. Esto puede incluir presentar un avalista que asuma la responsabilidad de la hipoteca en caso de que no puedas hacer frente a los pagos.

Otra posibilidad es ofrecer una propiedad adicional o un bien a modo de garantía colateral. Esto puede ayudar a reducir el riesgo para el prestamista y aumentar tus posibilidades de obtener una hipoteca con contrato temporal.

Conclusión

Si tienes un contrato temporal y estás pensando en solicitar una hipoteca, es posible que encuentres obstáculos pero no es imposible. La estabilidad laboral, capacidad de pago, ahorro y garantías adicionales son factores clave que los prestamistas evaluarán al considerar tu solicitud.

Recuerda que cada entidad financiera tiene sus propios criterios de evaluación y políticas, por lo que es recomendable comparar diferentes opciones y asesorarse con expertos antes de tomar una decisión.

¿Te ha servido? Compártelo con quien lo necesite.