¿Qué sucede si me retraso en el pago de la hipoteca?

Descubre las consecuencias de retrasarte en el pago de tu hipoteca. Aprende qué sucede y cómo evitar problemas financieros. Mantén tus finanzas bajo control para cumplir con tus obligaciones.

¿Qué sucede si me retraso en el pago de la hipoteca?

Cuando adquirimos una vivienda mediante una hipoteca, tenemos la responsabilidad de realizar los pagos mensuales correspondientes. Sin embargo, en algunas ocasiones, podemos encontrarnos en una situación donde nos retrasamos en el pago de la hipoteca. Esto puede ser debido a diversos factores, como problemas económicos o imprevistos en nuestras finanzas. En este artículo, exploraremos las posibles consecuencias que enfrentamos al retrasarnos en el pago de la hipoteca y cómo enfrentar esta situación.

1. Multas por retraso de pago

Una de las primeras consecuencias de retrasarnos en el pago de nuestra hipoteca son las multas impuestas por el prestamista. Estas multas suelen ser un porcentaje del pago mensual y varían según las diferentes entidades y los términos establecidos en el contrato. Es importante tener en cuenta que estas multas pueden acumularse mes a mes, lo que puede incrementar significativamente la cantidad a pagar.

2. Intereses de demora

Además de las multas por retraso de pago, también estaremos sujetos a los intereses de demora. Estos intereses se aplican sobre la cantidad adeudada y se suman cada mes adicional en el que no se realice el pago correspondiente. Es importante tener en cuenta que los intereses de demora suelen ser más altos que los intereses normales de la hipoteca, lo que puede hacer que la deuda crezca rápidamente.

3. Posible inclusión en listas de morosos

Si el retraso en el pago de la hipoteca se extiende durante un período prolongado, es posible que el prestamista decida incluirnos en listas de morosos, como el Registro de Aceptaciones Impagadas (RAI) o el Registro de Morosos de CIRBE. Esta inclusión en listas de morosos puede afectar negativamente nuestra reputación crediticia, dificultando la obtención de futuros créditos o hipotecas.

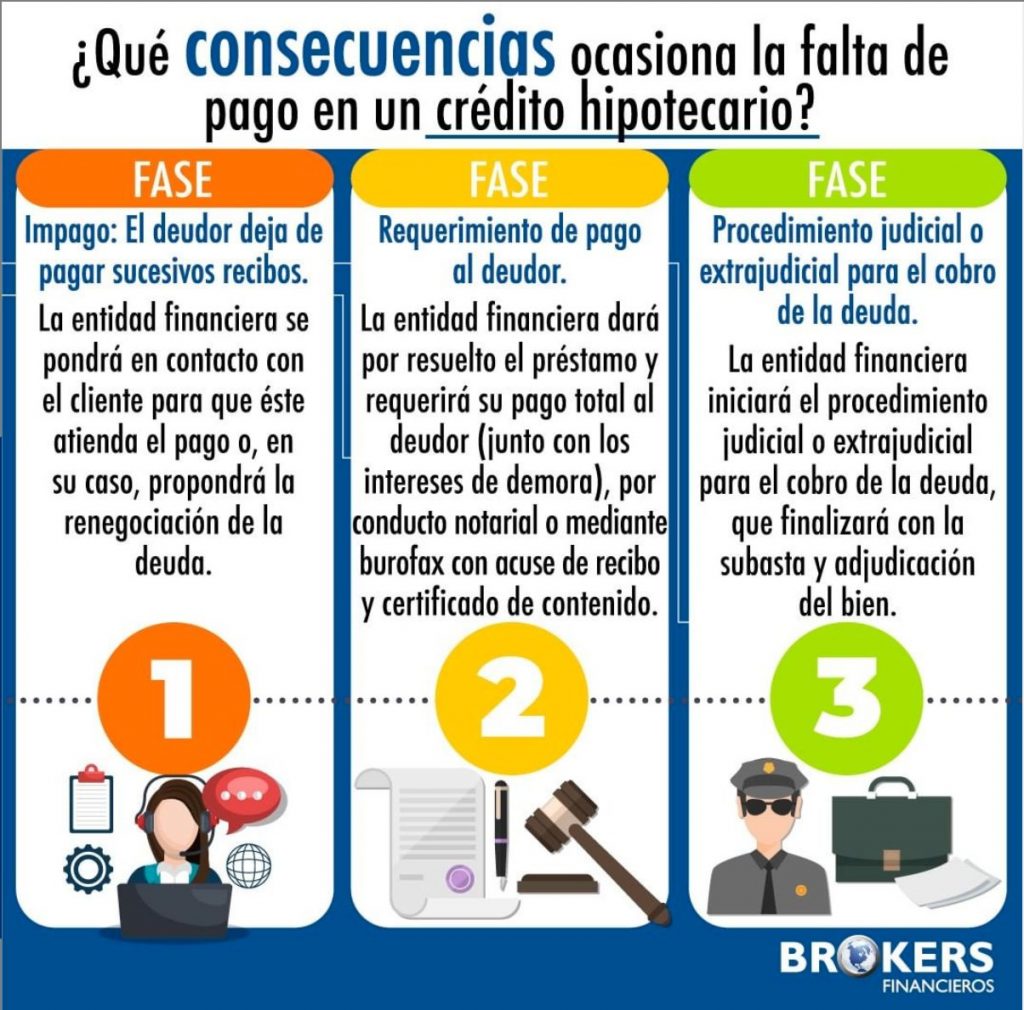

4. Proceso de ejecución hipotecaria

Si el retraso en el pago de la hipoteca se prolonga de manera considerable, el prestamista tiene el derecho de iniciar un proceso de ejecución hipotecaria. Este proceso implica que el banco o entidad prestamista puede solicitar la venta forzosa de la vivienda para recuperar la deuda pendiente. Es importante tener en cuenta que este proceso puede llevar algún tiempo, pero si no se resuelve la deuda, es una consecuencia real y puede resultar en la pérdida de la vivienda.

5. Impacto en historial crediticio

El retraso en el pago de la hipoteca también puede tener un impacto duradero en nuestro historial crediticio. Un historial con retrasos o impagos puede afectar negativamente nuestra capacidad para obtener créditos en el futuro, ya sea para una nueva vivienda, un automóvil u otros préstamos. Es crucial tener presente que, en algunos casos, este impacto puede durar hasta varios años, lo que dificulta la recuperación de una buena puntuación crediticia.

6. Negociación con el prestamista

Ante un retraso en el pago de la hipoteca, es importante comunicarse con el prestamista y buscar opciones para solucionar la situación antes de que escalen las consecuencias. En algunos casos, el prestamista puede ofrecer la posibilidad de refinanciar la hipoteca, acordar un plan de pago modificado o incluso una pausa temporal en los pagos. Es fundamental no ignorar la situación y buscar soluciones de manera proactiva.

Conclusión

Retrasarse en el pago de la hipoteca no es una situación deseada, pero puede suceder debido a diversos factores. Es importante tener en cuenta las consecuencias, como multas, intereses de demora, inclusión en listas de morosos, procesos de ejecución hipotecaria y el impacto en el historial crediticio. Ante esta situación, lo recomendable es comunicarse con el prestamista y buscar una solución conjunta para evitar mayores dificultades financieras. La planificación financiera adecuada y la prudencia en la gestión de nuestras finanzas personales pueden ayudarnos a evitar retrasos en el pago de la hipoteca y sus consecuencias.

¿Te ha servido? Compártelo con quien lo necesite.