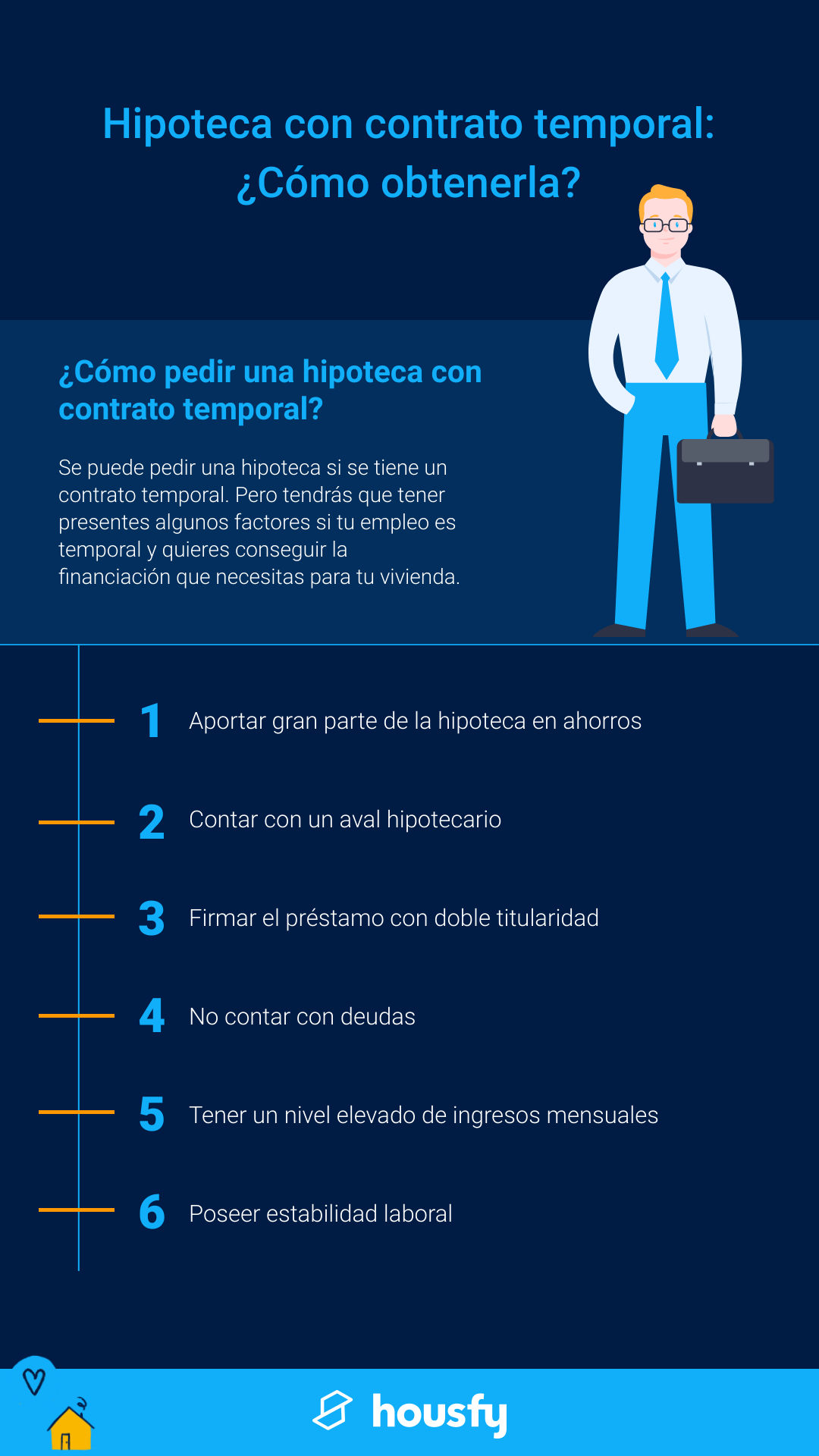

¿Qué requisitos debo cumplir para acceder a una hipoteca joven?

Descubre qué requisitos debes cumplir para acceder a una hipoteca joven y aprovecha las ventajas que esta opción ofrece. Obtén la información necesaria para conseguir tu sueño de adquirir una vivienda, siendo parte de la generación joven. Encuentra la hipoteca adecuada y logra tu objetivo de forma rápida y sencilla.

Requisitos para acceder a una hipoteca joven

Introducción

La compra de una vivienda es uno de los pasos más importantes en la vida de muchas personas. Sin embargo, para los jóvenes puede resultar un desafío considerable debido a la falta de ingresos estables y a la limitada capacidad económica. Afortunadamente, existen alternativas como las hipotecas para jóvenes que facilitan la adquisición de una vivienda. En este artículo, analizaremos los requisitos que se deben cumplir para acceder a una hipoteca joven y así poder hacer realidad el sueño de tener una casa propia.

¿Qué es una hipoteca joven?

Una hipoteca joven es un tipo de préstamo hipotecario diseñado especialmente para personas jóvenes que desean comprar una vivienda. Estas hipotecas suelen ofrecer condiciones y beneficios especiales adaptados a las necesidades de este segmento de la población, como tipos de interés más bajos, plazos de amortización más largos y menor cantidad de requisitos exigidos en comparación con las hipotecas tradicionales.

Requisitos para acceder a una hipoteca joven

-

Edad: Uno de los principales requisitos para acceder a una hipoteca joven es tener una edad comprendida entre los 18 y los 35 años. Esta limitación de edad puede variar según la entidad financiera, por lo que es importante investigar y comparar las opciones disponibles en el mercado.

-

Ingresos estables: Aunque los jóvenes suelen tener ingresos más bajos y menos estables, es necesario contar con una fuente de ingresos regular y suficiente que demuestre la capacidad de pago de las cuotas mensuales de la hipoteca. Los ingresos pueden provenir de un empleo, autónomos u otras fuentes y deben ser documentados debidamente.

-

Ahorro previo: La mayoría de las entidades financieras requieren que los solicitantes de una hipoteca joven cuenten con un ahorro previo para cubrir los gastos de la compraventa de la vivienda, así como los gastos relacionados con la formalización de la hipoteca, como notaría, registro, gestoría, tasaciones, etc. El porcentaje de ahorro exigido puede variar, pero suele ser al menos del 10% del valor de la vivienda.

-

Estabilidad laboral: Aunque la estabilidad laboral puede ser más difícil de demostrar en el caso de los jóvenes, es importante contar con un historial laboral sólido y demostrar que se cuenta con perspectivas de continuidad laboral. Los contratos laborales indefinidos suelen ser valorados positivamente por las entidades financieras, aunque también pueden considerarse otros tipos de contratos.

-

Endeudamiento: Las entidades financieras evalúan la capacidad de endeudamiento de los solicitantes de una hipoteca joven. Para ello, tienen en cuenta los ingresos mensuales, las cuotas mensuales de otros préstamos o deudas en curso y la cuota de la nueva hipoteca. En general, el porcentaje de endeudamiento no debe superar el 35% de los ingresos mensuales.

-

Aval o garantía: Algunas entidades financieras pueden requerir un aval o garantía adicional para la concesión de una hipoteca joven, especialmente si el perfil del solicitante no cumple con todos los requisitos exigidos. En este caso, se requiere que otra persona se responsabilice del pago de las cuotas mensuales en caso de que el titular no pueda hacerlo.

Ventajas y beneficios de las hipotecas jóvenes

Las hipotecas jóvenes ofrecen una serie de ventajas y beneficios que las hacen atractivas para los jóvenes que desean comprar una vivienda. Algunas de las principales son:

-

Tipos de interés más bajos: Las hipotecas jóvenes suelen ofrecer tipos de interés más bajos en comparación con las hipotecas tradicionales. Esto significa que se pagará menos dinero en intereses a lo largo de la vida del préstamo, lo que supone un ahorro significativo a largo plazo.

-

Plazos de amortización más largos: Los plazos de amortización de las hipotecas jóvenes suelen ser más largos, lo que se traduce en cuotas mensuales más bajas y una mayor flexibilidad en el presupuesto familiar.

-

Menor número de requisitos: Las hipotecas para jóvenes suelen tener menos requisitos exigidos en comparación con las hipotecas tradicionales. Esto facilita el acceso a la financiación y reduce la burocracia asociada al proceso de solicitud y concesión.

-

Subvenciones y ayudas: Algunas entidades financieras y administraciones públicas ofrecen subvenciones y ayudas específicas para jóvenes que desean comprar una vivienda. Estas subvenciones pueden ayudar a reducir el importe total de la hipoteca y facilitar el acceso a una vivienda propia.

Conclusiones

Acceder a una hipoteca joven puede ser una excelente opción para los jóvenes que desean comprar una vivienda. Si cumples con los requisitos mencionados anteriormente, podrás tener una mayor facilidad para obtener financiación y disfrutar de las ventajas y beneficios que ofrecen estas hipotecas. Sin embargo, es fundamental analizar detenidamente todas las condiciones y comparar las diferentes opciones disponibles en el mercado antes de tomar una decisión. Un asesor financiero puede ser de gran ayuda en este proceso, ya que te orientará y te ayudará a encontrar la hipoteca joven que mejor se adapta a tus necesidades y posibilidades.

¿Te ha servido? Compártelo con quien lo necesite.