¿Qué es una tasación en un préstamo hipotecario?

Una tasación en un préstamo hipotecario es un proceso en el cual se evalúa el valor de un inmueble que servirá como garantía para el préstamo. Descubre cómo se lleva a cabo y por qué es importante en este artículo.

¿Qué es una tasación en un préstamo hipotecario?

La tasación en un préstamo hipotecario es un proceso fundamental que implica determinar el valor de una propiedad o inmueble con el fin de establecer el monto de financiamiento que se puede obtener a través de una hipoteca. Esta tasación es llevada a cabo por un tasador profesional, quien realiza un análisis exhaustivo de las características y condiciones de la propiedad para determinar su valor de mercado actual.

Importancia de la tasación en un préstamo hipotecario

La tasación en un préstamo hipotecario es un factor clave para los prestamistas, ya que les permite evaluar el riesgo asociado a la operación y garantizar que el valor del préstamo no supere el valor real de la propiedad. Además, este proceso también es relevante para los prestatarios, ya que les permite conocer el valor máximo de financiamiento que pueden obtener y tener una idea clara de las condiciones de la hipoteca que están solicitando.

Una tasación precisa y confiable garantiza que el préstamo esté respaldado por un activo de valor equivalente, lo que reduce el riesgo tanto para el prestamista como para el prestatario. Por lo tanto, es fundamental contar con un tasador profesional y experimentado para llevar a cabo este proceso de manera adecuada.

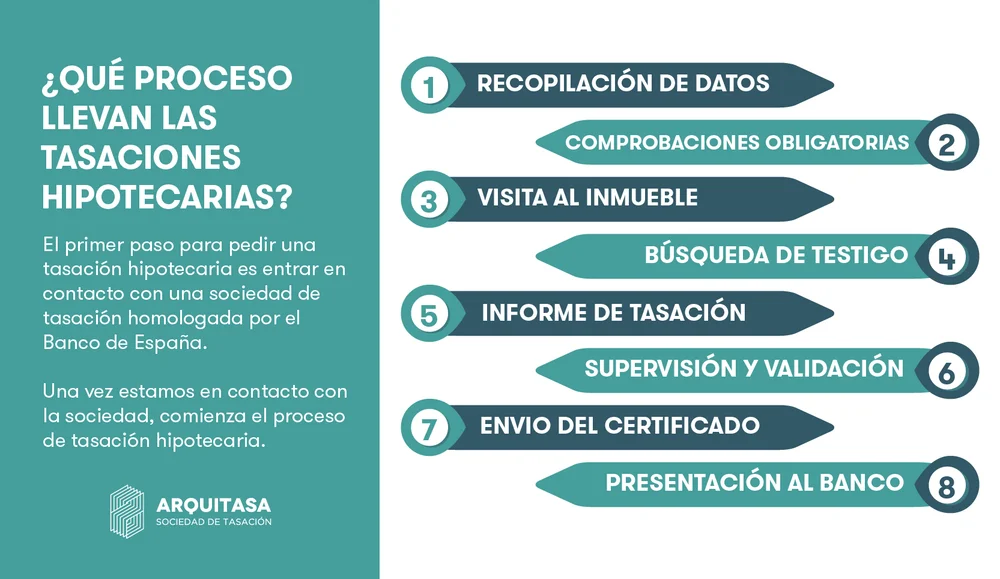

El proceso de tasación en un préstamo hipotecario

El proceso de tasación en un préstamo hipotecario generalmente sigue los siguientes pasos:

-

Solicitud de tasación: El prestatario solicita una tasación al prestamista, quien a su vez contrata a un tasador profesional para realizar la evaluación de la propiedad en cuestión.

-

Inspección de la propiedad: El tasador visita la propiedad y realiza una inspección exhaustiva tanto del interior como del exterior. Durante esta inspección, se toman fotografías y se recopilan datos relevantes como la superficie construida, las características de las habitaciones, la calidad de los materiales utilizados, entre otros.

-

Análisis comparativo de mercado: Una vez recopilada la información necesaria, el tasador realiza un análisis comparativo de mercado, donde busca propiedades similares en la zona y compara sus precios de venta o alquiler para determinar el valor de la propiedad tasada. Este análisis tiene en cuenta factores como la ubicación, el tamaño, las características, la demanda y la oferta del mercado inmobiliario.

-

Elaboración del informe de tasación: Con los datos recopilados y el análisis realizado, el tasador elabora un informe de tasación detallado donde se establece el valor de la propiedad. Este informe debe ser objetivo, imparcial y ajustarse a los estándares establecidos por las normativas vigentes.

-

Evaluación por parte del prestamista: Una vez finalizado el informe de tasación, el prestamista evalúa el valor establecido por el tasador y determina el monto de financiamiento que está dispuesto a otorgar. Esta evaluación considera, además del valor de la propiedad, otros factores como los ingresos del prestatario, la capacidad de pago, el historial crediticio, entre otros.

Factores que influyen en la tasación de un préstamo hipotecario

Diversos factores pueden influir en el resultado de una tasación en un préstamo hipotecario. Algunos de los más importantes son:

-

Ubicación: La ubicación de la propiedad es un factor determinante en su valoración. Propiedades ubicadas en zonas de alta demanda, con buenas conexiones de transporte, cercanas a servicios públicos y con acceso a áreas verdes tienden a tener un mayor valor.

-

Tamaño y distribución: El tamaño de la propiedad, así como su distribución interna, también influyen en su valoración. Propiedades más grandes y con una distribución eficiente suelen tener un valor más alto.

-

Estado de conservación: El estado de conservación de la propiedad puede afectar significativamente su valor. Propiedades bien conservadas, que no requieran de grandes inversiones en reparaciones o renovaciones, suelen tener un valor más alto que aquellas que necesitan de trabajos de mantenimiento.

-

Características especiales: Propiedades con características especiales, como vistas panorámicas, piscina, jardines, ascensores, entre otros, pueden tener un mayor valor en comparación con propiedades similares que carecen de estas características.

-

Oferta y demanda del mercado: La oferta y demanda del mercado inmobiliario en determinadas zonas también pueden influir en la tasación. Si existe una alta demanda de propiedades en una zona en particular, es probable que el valor de las mismas sea más elevado.

Conclusiones

La tasación en un préstamo hipotecario es un proceso crucial para garantizar un financiamiento adecuado y evitar riesgos tanto para el prestamista como para el prestatario. Este proceso permite determinar el valor real de una propiedad o inmueble y ajustar el monto de financiamiento a dicho valor.

Es fundamental contar con un tasador profesional y experimentado para realizar una tasación precisa y confiable. Además, es importante tener en cuenta los diferentes factores que pueden influir en la tasación, como la ubicación, el tamaño, el estado de conservación y las características especiales de la propiedad, así como la oferta y demanda del mercado inmobiliario.

En resumen, la tasación en un préstamo hipotecario es un proceso esencial para garantizar la transparencia y seguridad en las operaciones inmobiliarias, así como para brindar confianza tanto a prestamistas como a prestatarios.

¿Te ha servido? Compártelo con quien lo necesite.