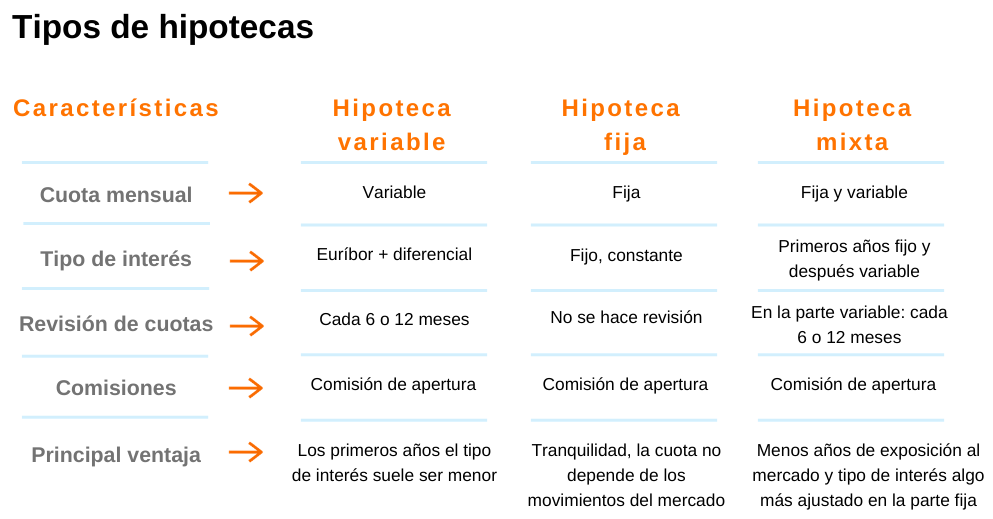

¿Qué es una hipoteca variable y una hipoteca fija?

Descubre las diferencias entre una hipoteca variable y una hipoteca fija y elige la opción que mejor se adapte a tus necesidades financieras. Compara los pros y contras de cada tipo de hipoteca y toma una decisión informada para la compra de tu vivienda.

Hipoteca variable y hipoteca fija: ¿Cuál elegir?

A la hora de comprar una vivienda, la mayoría de las personas necesitan financiación. Para ello, una de las opciones más comunes es solicitar una hipoteca. Sin embargo, existen distintas modalidades de hipotecas, entre las cuales destacan la hipoteca variable y la hipoteca fija. Pero, ¿en qué se diferencian estas dos opciones y cuál es la más conveniente para cada persona? En este artículo, analizaremos a fondo cada una de estas modalidades para que puedas tomar una decisión informada y acertada.

¿Qué es una hipoteca variable?

Una hipoteca variable es un tipo de préstamo hipotecario en el cual el interés que se paga al banco fluctúa a lo largo del tiempo. La tasa de interés se encuentra vinculada a un índice de referencia, generalmente el Euríbor, al que se le suma un diferencial establecido por la entidad financiera. Esto significa que el pago mensual de la hipoteca puede variar, ya sea aumentando o disminuyendo, en función de las variaciones del índice de referencia.

Ventajas de una hipoteca variable:

- Posibilidad de obtener un interés inicial más bajo en comparación con la hipoteca fija.

- En caso de disminuir el índice de referencia, los pagos mensuales también disminuirán.

- En general, la hipoteca variable no cuenta con comisiones de cancelación anticipada.

Desventajas de una hipoteca variable:

- El riesgo de que las cuotas mensuales aumenten si el índice de referencia sube.

- Incertidumbre en cuanto al coste total de la hipoteca a lo largo del tiempo.

- Dificultad para planificar a largo plazo debido a la volatilidad del interés.

¿Qué es una hipoteca fija?

Por otro lado, una hipoteca fija es un tipo de préstamo hipotecario en el cual el interés que se paga se mantiene constante a lo largo de todo el plazo del préstamo. Esto significa que el pago mensual de la hipoteca no variará, independientemente de las fluctuaciones del mercado.

Ventajas de una hipoteca fija:

- Estabilidad en el pago mensual, lo cual permite una mejor planificación financiera a largo plazo.

- Mayor seguridad, ya que el préstamo mantiene las mismas condiciones a lo largo de todo su plazo.

- No se ve afectada por las variaciones del índice de referencia.

Desventajas de una hipoteca fija:

- El interés inicial suele ser más alto en comparación con la hipoteca variable.

- En caso de disminuir el índice de referencia, no se beneficiará de una reducción en los pagos mensuales.

- Comisiones de cancelación anticipada pueden ser más elevadas en comparación con la hipoteca variable.

Comparación entre hipoteca variable y hipoteca fija

A la hora de decidir entre una hipoteca variable y una hipoteca fija, es necesario evaluar diversos factores personales y económicos. A continuación, presentamos una comparación entre ambas modalidades:

Riesgo y estabilidad financiera

La hipoteca variable implica un mayor riesgo financiero debido a la volatilidad de los intereses. Si el índice de referencia aumenta, es posible que las cuotas mensuales se incrementen considerablemente. Por otro lado, la hipoteca fija ofrece una mayor estabilidad financiera, ya que el pago mensual se mantiene constante a lo largo de todo el plazo del préstamo.

Coste total de la hipoteca

Aunque la hipoteca variable puede ofrecer un interés inicial más bajo, el coste total de la hipoteca a lo largo del tiempo puede ser mayor debido a las posibles subidas en el índice de referencia. En cambio, con la hipoteca fija, el coste total se conoce desde el principio y no se ve afectado por las fluctuaciones del mercado.

Perfil del hipotecado

El perfil del hipotecado también es un factor determinante en la elección entre una hipoteca variable y una hipoteca fija. Si se trata de una persona que prefiere la estabilidad financiera y tiene una capacidad económica ajustada, la hipoteca fija puede ser la opción más adecuada. Por otro lado, si se dispone de un margen económico mayor y se es capaz de asumir el riesgo de las fluctuaciones del mercado, la hipoteca variable puede resultar más conveniente.

Conclusión

En resumen, la elección entre una hipoteca variable y una hipoteca fija dependerá de la situación económica y preferencias personales de cada individuo. La hipoteca variable puede resultar atractiva debido a su interés inicial más bajo, pero implica un mayor riesgo y la incertidumbre de posibles aumentos en los pagos mensuales. Por otro lado, la hipoteca fija ofrece estabilidad financiera y un coste total conocido desde el principio, aunque generalmente presenta un interés inicial más alto. Lo más importante es evaluar cuidadosamente todas las opciones y buscar asesoramiento profesional antes de tomar una decisión que afectará nuestra economía a largo plazo.

¿Te ha servido? Compártelo con quien lo necesite.