¿Qué es una hipoteca puente y en qué casos se utiliza?

¿Te preguntas qué es una hipoteca puente y cuándo se utiliza? Descubre en este artículo todo sobre este tipo de hipoteca, una opción comúnmente utilizada al momento de adquirir una nueva vivienda sin haber vendido la anterior.

¿Qué es una hipoteca puente y en qué casos se utiliza?

Una hipoteca puente es un tipo de crédito hipotecario que se utiliza en situaciones específicas cuando se necesita comprar una nueva vivienda antes de haber vendido la actual. Es una solución financiera diseñada para facilitar la transición entre dos propiedades, evitando la necesidad de vender una vivienda antes de comprar otra.

Cómo funciona una hipoteca puente

Una hipoteca puente funciona de la siguiente manera:

-

Evaluación de la situación: Antes de solicitar una hipoteca puente, es importante evaluar si la situación se adecua a este tipo de préstamo. Una entidad financiera analizará la capacidad del solicitante para pagar las cuotas de ambas viviendas mientras se ajusta a las condiciones de este tipo de crédito.

-

Préstamo temporal: La entidad financiera otorga un préstamo temporal para la compra de la nueva vivienda mientras se encuentra un comprador para la propiedad actual. Este préstamo cubre la diferencia entre el valor de la nueva vivienda y la cantidad que se espera recibir por la venta de la propiedad actual.

-

Pagos flexibles: Durante el período en el que se tiene la hipoteca puente, por lo general, solo se pagan los intereses del préstamo temporal. Esto permite reducir la carga económica mientras se espera la venta de la vivienda antigua. Una vez vendida, se amortiza el préstamo temporal.

-

Finalización del préstamo: Una vez que se haya vendido la propiedad antigua, los fondos obtenidos se utilizan para saldar la hipoteca puente. En caso de que la venta no cubra la totalidad del préstamo, el solicitante deberá buscar alternativas para completar el pago. Sin embargo, si la venta supera el préstamo, el excedente se destinará a gastos adicionales o a amortizar una parte del préstamo.

Casos en los que se utiliza una hipoteca puente

A continuación, se detallan algunos casos en los que una hipoteca puente puede ser una opción adecuada:

-

Compra de una vivienda antes de vender la actual: Si se encuentra la vivienda perfecta antes de haber vendido la propiedad actual, una hipoteca puente permite realizar la compra sin tener que esperar a que se concrete la venta. Esto evita la posibilidad de perder la oportunidad de adquirir la nueva vivienda.

-

Agilización del proceso de compra y venta: Una hipoteca puente permite acelerar el proceso de compra de la nueva vivienda al no tener que esperar a que se venda la antigua. Esto puede ser especialmente beneficioso en situaciones en las que el mercado inmobiliario es muy activo y las viviendas se venden rápidamente.

-

Adquisición de una vivienda de mayor valor: Si se desea comprar una vivienda de mayor valor que la actual, y se cuenta con la capacidad financiera para hacer frente a los pagos de ambas propiedades mientras se vende la antigua, una hipoteca puente ofrece la posibilidad de hacerlo sin tener que esperar a tener los fondos necesarios.

-

Oportunidades comerciales: En ocasiones, surgen oportunidades de negocio que requieren una respuesta rápida. Una hipoteca puente puede ser útil cuando se quiere aprovechar una oportunidad inmobiliaria o de inversión, evitando la necesidad de liquidar activos rápidamente para disponer de capital.

-

Construcción de una vivienda nueva: Cuando se desea construir una vivienda nueva, es posible que sea necesario vender la propiedad actual para financiar la construcción. Sin embargo, una hipoteca puente ofrece la posibilidad de comenzar la construcción antes de haber vendido la vivienda antigua.

-

Divorcios o herencias: En situaciones de divorcio o herencias en las que se necesita vender una propiedad para distribuir los bienes, una hipoteca puente permite a los herederos o cónyuges comprar su propia vivienda antes de que se venda la propiedad común.

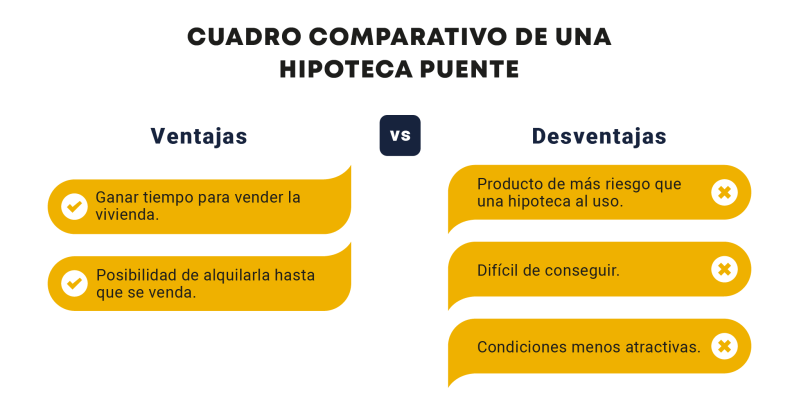

Ventajas y desventajas de una hipoteca puente

Es importante tener en cuenta las ventajas y desventajas antes de considerar una hipoteca puente:

Ventajas:

- Permite comprar una vivienda antes de haber vendido la actual, evitando retrasos en la adquisición.

- Ofrece flexibilidad de pagos mientras se está en el período de la hipoteca puente.

- Permite aprovechar oportunidades inmobiliarias o comerciales sin tener que vender activos rápidamente.

- Facilita la construcción de una nueva vivienda antes de vender la antigua.

Desventajas:

- Puede ser más costosa que una hipoteca tradicional debido a los intereses y las comisiones asociadas.

- Existe el riesgo de no poder vender la propiedad actual al precio esperado, lo que dificultaría la liquidación del préstamo.

- Se debe contar con la capacidad de pago de las cuotas de ambas viviendas durante el período de la hipoteca puente.

- Requiere una planificación financiera cuidadosa para garantizar que el préstamo pueda ser pagado una vez vendida la vivienda antigua.

Conclusiones

La hipoteca puente es una herramienta financiera útil en situaciones específicas en las que se necesita comprar una nueva vivienda antes de vender la actual. Ofrece flexibilidad y agilidad en el proceso de compra y venta, permitiendo a los compradores aprovechar oportunidades y evitar retrasos. Sin embargo, es importante evaluar cuidadosamente la capacidad financiera y considerar las ventajas y desventajas antes de optar por esta opción. Asesorarse con un profesional del sector inmobiliario y financiero es siempre recomendable para tomar una decisión informada.

¿Te ha servido? Compártelo con quien lo necesite.