¿Qué es una hipoteca puente?

Descubre qué es una hipoteca puente y cómo funciona. Conoce los requisitos, beneficios y consejos para obtener este tipo de préstamo hipotecario. Asegura una transición suave entre la venta de tu antigua propiedad y la compra de una nueva con una hipoteca puente.

¿Qué es una hipoteca puente?

Una hipoteca puente es un tipo de préstamo hipotecario que se utiliza para permitir a los compradores de vivienda adquirir una nueva propiedad antes de haber vendido su propiedad actual. También se conoce como “crédito puente” o “préstamo puente”. Esta solución financiera ofrece a los compradores una forma de evitar el riesgo de perder una oportunidad de compra mientras esperan a vender su vivienda actual.

¿Cómo funciona una hipoteca puente?

Cuando una persona decide comprar una nueva vivienda pero aún no ha vendido su propiedad actual, puede solicitar una hipoteca puente. Este tipo de préstamo le permitirá al comprador obtener un préstamo para financiar la compra de su nueva vivienda. La hipoteca puente se basa en el valor combinado de la vivienda actual y la nueva propiedad.

Una vez que el comprador obtiene la hipoteca puente, podrá comprar la nueva vivienda sin tener que esperar a vender la vivienda actual. Esto es especialmente útil cuando el comprador encuentra una propiedad que considera ideal y no quiere perder la oportunidad de comprarla.

Después de comprar la nueva propiedad, el comprador deberá vender su vivienda actual lo antes posible. Una vez que se venda la vivienda actual, el comprador utilizará los fondos obtenidos de la venta para pagar la hipoteca puente.

Es importante tener en cuenta que la hipoteca puente generalmente tiene un plazo limitado, por lo que el comprador debe asegurarse de que la venta de la vivienda actual se lleve a cabo dentro de este plazo. Además, la hipoteca puente suele tener tasas de interés más altas que las hipotecas convencionales, ya que implica un mayor riesgo para el prestamista.

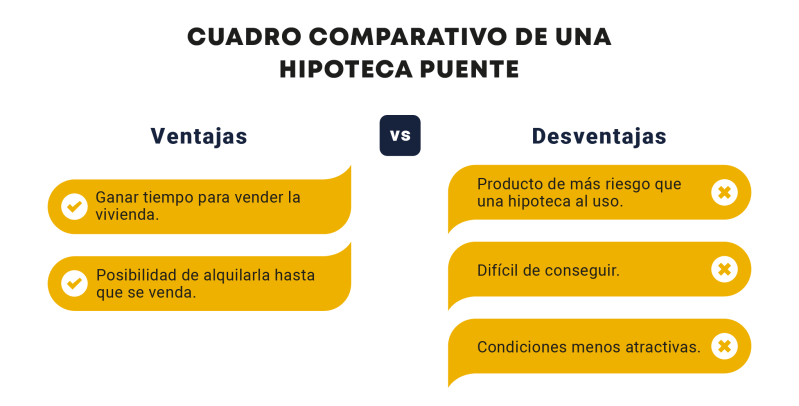

Ventajas de una hipoteca puente

1. Evitar perder una oportunidad de compra

Una de las principales ventajas de una hipoteca puente es que permite al comprador evitar perder una oportunidad de compra. Si el comprador encuentra una vivienda que considera ideal, puede obtener la financiación necesaria para comprarla sin tener que esperar a vender la vivienda actual.

2. Flexibilidad

La hipoteca puente ofrece flexibilidad al comprador, ya que le permite adquirir la nueva vivienda antes de vender la actual. Esto significa que el comprador puede mudarse a la nueva propiedad de inmediato, sin tener que esperar a completar el proceso de venta.

3. Facilidad de trámites

En general, solicitar una hipoteca puente tiene menos trámites y requisitos que solicitar una hipoteca convencional. Esto puede agilizar el proceso y permitir al comprador obtener la financiación de manera más rápida.

4. Posibilidad de obtener una mejor oferta de compra

Al no tener la presión de vender la vivienda actual de inmediato, el comprador puede negociar y buscar la mejor oferta de compra para su propiedad. Esto puede resultar en obtener un mejor precio y condiciones de venta.

Desventajas de una hipoteca puente

1. Mayor riesgo

La hipoteca puente implica un mayor riesgo tanto para el comprador como para el prestamista. El comprador asume el riesgo de no poder vender su vivienda actual dentro del plazo establecido, lo que puede resultar en dificultades para pagar la hipoteca puente. Por otro lado, el prestamista asume el riesgo de que la vivienda actual del comprador no se venda por el precio esperado.

2. Tasas de interés más altas

En general, las tasas de interés de una hipoteca puente son más altas que las de una hipoteca convencional. Esto se debe al mayor riesgo que implica para el prestamista. Como resultado, el comprador puede terminar pagando más intereses durante el plazo de la hipoteca puente.

3. Posible doble pago

Si el comprador no logra vender su vivienda actual dentro del plazo establecido, puede encontrarse en la situación de tener que hacer pagos de hipoteca tanto para la vivienda actual como para la nueva propiedad. Esto puede provocar dificultades financieras y mayor estrés.

Conclusión

Una hipoteca puente es una solución financiera que permite a los compradores de vivienda adquirir una nueva propiedad antes de vender su vivienda actual. Ofrece flexibilidad y evita perder oportunidades de compra, pero también implica riesgos y tasas de interés más altas. Antes de optar por una hipoteca puente, es importante evaluar cuidadosamente la situación financiera y asegurarse de poder vender la vivienda actual dentro del plazo establecido.

¿Te ha servido? Compártelo con quien lo necesite.