¿Qué es una hipoteca multidivisa y cómo funciona?

Descubre cómo funciona una hipoteca multidivisa y qué la hace diferente de otros tipos de préstamos. Aprende sobre los riesgos y beneficios de este tipo de financiación, así como los factores clave a considerar antes de optar por una hipoteca multidivisa. Informate antes de tomar decisiones financieras importantes.

Hipoteca Multidivisa: ¿Qué es y cómo funciona?

En el mundo financiero, existen diferentes tipos de hipotecas que se adaptan a las necesidades y preferencias de cada persona. Una de estas opciones es la hipoteca multidivisa, una alternativa que puede resultar interesante para aquellos que buscan aprovechar las fluctuaciones de las divisas extranjeras. En este artículo, te explicaremos en qué consiste esta hipoteca y cómo funciona.

¿Qué es una hipoteca multidivisa?

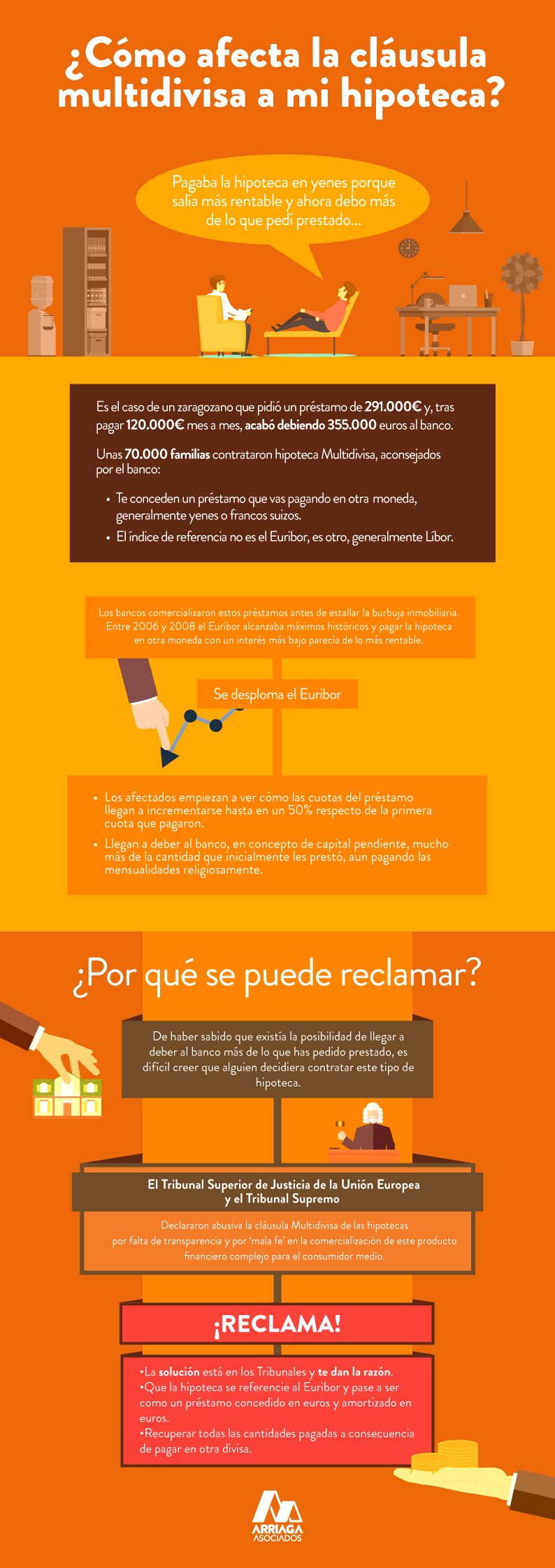

Una hipoteca multidivisa es un tipo de préstamo hipotecario en el que el capital y los intereses se pagan en una divisa distinta a la moneda local del país donde se encuentra la propiedad. Generalmente, las divisas más utilizadas en este tipo de hipotecas son el yen japonés, el franco suizo y el euro.

El objetivo principal de una hipoteca multidivisa es aprovechar las diferencias en los tipos de interés entre las diferentes divisas. Esto puede resultar beneficioso si la divisa en la que se contrata la hipoteca tiene un tipo de interés más bajo que la divisa local, ya que se podrían obtener cuotas más bajas y ahorrar dinero a lo largo del préstamo.

¿Cómo funciona una hipoteca multidivisa?

Para entender cómo funciona una hipoteca multidivisa, es necesario conocer los siguientes elementos:

Divisas:

En una hipoteca multidivisa, el préstamo se divide en diferentes divisas. Por ejemplo, una hipoteca puede estar compuesta por 50% en yen japonés, 30% en franco suizo y 20% en euro. Cada porcentaje representa la cantidad de capital que se presta en cada divisa.

Tipos de interés:

Cada divisa tiene su propio tipo de interés, que varía en función de las políticas monetarias de cada país y de las condiciones económicas globales. Es importante tener en cuenta que estos tipos de interés pueden sufrir fluctuaciones a lo largo del tiempo, lo que puede afectar el coste final de la hipoteca.

Cuotas de la hipoteca:

Las cuotas mensuales de una hipoteca multidivisa se calculan en base al capital prestado y al tipo de interés correspondiente a cada divisa. Es decir, si la divisa en la que se tiene el mayor porcentaje de capital tiene un tipo de interés más bajo, la cuota mensual será más baja en comparación con una hipoteca tradicional.

Riesgos de una hipoteca multidivisa:

Aunque las hipotecas multidivisa pueden resultar atractivas por sus bajas cuotas iniciales, también conllevan ciertos riesgos que es importante tener en cuenta:

-

Riesgo de tipo de cambio: las fluctuaciones en los tipos de cambio pueden afectar el coste real de la hipoteca. Si la divisa local se deprecia frente a las divisas en las que se contrató la hipoteca, el capital pendiente de pago en la divisa local aumentará, lo que podría resultar en cuotas más altas.

-

Riesgo de tipo de interés: aunque la hipoteca multidivisa puede ofrecer tipos de interés más bajos inicialmente, es importante recordar que estos tipos de interés pueden cambiar a lo largo del tiempo. Si los tipos de interés de las divisas en las que se contrató la hipoteca aumentan, las cuotas mensuales podrían incrementarse.

Ventajas y desventajas de una hipoteca multidivisa:

A continuación, resumiremos las principales ventajas y desventajas de optar por una hipoteca multidivisa:

Ventajas:

- Posibilidad de obtener cuotas mensuales más bajas inicialmente.

- Aprovechamiento de las diferencias en los tipos de interés entre las divisas.

- Potencial ahorro de dinero a largo plazo.

Desventajas:

- Riesgos asociados a las fluctuaciones de las divisas.

- Incertidumbre sobre el coste final de la hipoteca.

- Mayor complejidad y riesgo económico en comparación con una hipoteca tradicional.

Conclusiones

La hipoteca multidivisa puede resultar una opción interesante para aquellos que buscan aprovechar las fluctuaciones de las divisas extranjeras y obtener cuotas más bajas inicialmente. Sin embargo, es importante tener en cuenta los riesgos asociados a este tipo de hipotecas, como el riesgo de tipo de cambio y el riesgo de tipo de interés. Antes de decidir contratar una hipoteca multidivisa, es recomendable analizar y entender en detalle todas las implicaciones económicas y potenciales escenarios futuros.

¿Te ha servido? Compártelo con quien lo necesite.