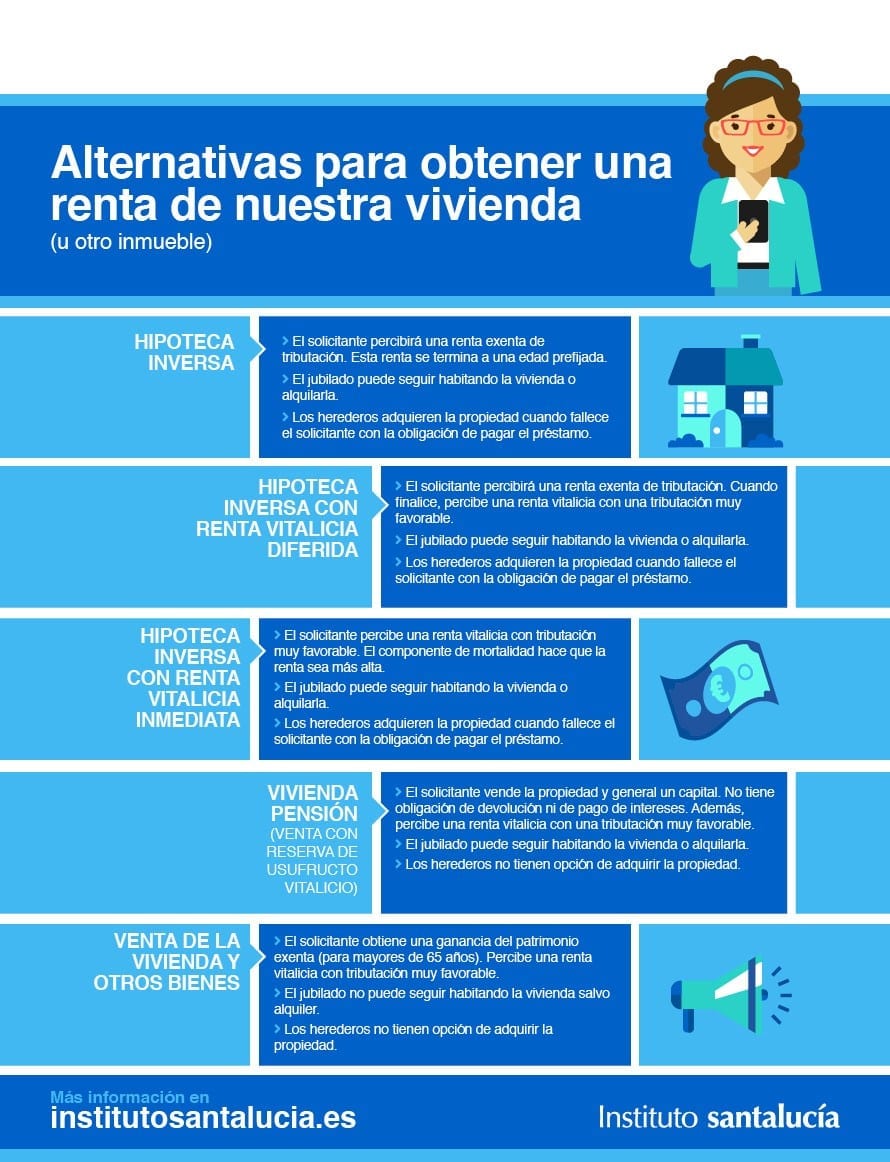

¿Qué es una hipoteca inversa y cómo funciona?

Descubre qué es una hipoteca inversa y cómo funciona. Conoce los detalles de este tipo de préstamo que te permite convertir el valor de tu vivienda en dinero en efectivo. Aprende cómo funciona y cuáles son sus ventajas.

¿Qué es una hipoteca inversa y cómo funciona?

La hipoteca inversa es un tipo de préstamo hipotecario diseñado para personas mayores de 62 años que buscan aprovechar el valor acumulado en su casa. A través de este acuerdo, los propietarios pueden convertir parte de la equidad de su vivienda en efectivo y recibirlo de forma mensual o en un solo pago.

Este tipo de hipoteca es una excelente opción para las personas mayores que necesitan un flujo de efectivo adicional para complementar su jubilación, pagar facturas médicas u otros gastos importantes. A continuación, desglosaremos cómo funciona este proceso y cómo puedes aprovecharlo al máximo.

Cómo funciona una hipoteca inversa

En circunstancias normales, cuando solicitas una hipoteca tradicional, recibes dinero del prestamista para comprar una casa y, a cambio, prometes pagar el préstamo en cuotas mensuales durante un período específico. Sin embargo, con una hipoteca inversa, sucede lo contrario.

En lugar de recibir el dinero de inmediato, los propietarios de viviendas con una hipoteca inversa pueden recibir pagos mensuales del prestamista o retirar una suma global de dinero según sus necesidades. Estos pagos o retiros se realizan utilizando el valor acumulado en la vivienda.

A medida que los propietarios reciben pagos mensuales o retiran efectivo, el saldo de la hipoteca inversa aumenta, es decir, la deuda crece. Sin embargo, no es necesario pagar la deuda mientras la vivienda sigue siendo su residencia principal.

Calificaciones para obtener una hipoteca inversa

Para calificar para una hipoteca inversa, los solicitantes deben cumplir con ciertos criterios:

- Edad: Debes tener al menos 62 años o más.

- Propiedad de la vivienda: Debes ser propietario de una vivienda unifamiliar, un condominio aprobado por la FHA (Administración Federal de Vivienda) o una vivienda de dos a cuatro unidades donde resides en una de ellas.

- Uso de la vivienda: Debes certificar que la vivienda será tu residencia principal.

- Condición de la vivienda: La propiedad debe estar en condiciones adecuadas y cumplir con los estándares establecidos por la FHA.

- Consultoría: Antes de obtener una hipoteca inversa, debes participar en una sesión de asesoramiento independiente con un consejero aprobado por la FHA.

Tipos de hipotecas inversas

Existen diferentes tipos de hipotecas inversas disponibles, y cada una tiene sus propias características y requisitos. Los tipos más comunes son:

- Hipoteca inversa de tasa ajustable (ARM): En este tipo de hipoteca, los pagos mensuales pueden variar según las condiciones del mercado y la tasa de interés.

- Hipoteca inversa de tasa fija: Aquí, los pagos mensuales se mantienen constantes durante toda la duración del préstamo.

- Préstamo HECM para compra: Este tipo de hipoteca se utiliza para comprar una nueva vivienda utilizando una hipoteca inversa en lugar de financiamiento tradicional. Es especialmente útil para las personas mayores que desean mudarse a una casa más pequeña o más adecuada para su estilo de vida.

Beneficios de una hipoteca inversa

Las hipotecas inversas ofrecen una serie de beneficios para los propietarios de viviendas mayores. Algunos de ellos son:

- No es necesario realizar pagos mensuales: A diferencia de una hipoteca tradicional, no es necesario realizar pagos mensuales mientras residas en la propiedad.

- Flexibilidad para recibir dinero: Puedes elegir recibir los fondos de la hipoteca inversa en pagos mensuales, una suma global o una línea de crédito abierta que puedes utilizar según sea necesario.

- Mantienes la titularidad de la vivienda: Aunque tienes una hipoteca inversa, sigues siendo el propietario de la vivienda y puedes permanecer en ella mientras cumplan con otros requisitos del préstamo.

- Protección contra el desalojo: No puedes ser desalojado de tu vivienda mientras sigas cumpliendo con las obligaciones del préstamo, es decir, mientras sigas utilizando la vivienda como tu residencia principal y mantengas al día los pagos de impuestos y seguros.

- No afecta las prestaciones de seguridad social o Medicare: Los fondos que recibes de una hipoteca inversa no se consideran ingresos, por lo que no afectan tus beneficios de seguridad social o Medicare.

Consideraciones finales

Las hipotecas inversas pueden ser una excelente opción para los propietarios de viviendas mayores que buscan aumentar sus ingresos durante la jubilación. Sin embargo, es esencial comprender completamente los términos y condiciones del préstamo antes de comprometerte.

Antes de solicitar una hipoteca inversa, te recomendamos hablar con un asesor financiero o un especialista en hipotecas inversas para evaluar tu situación financiera y determinar si es la opción adecuada para ti.

¿Te ha servido? Compártelo con quien lo necesite.