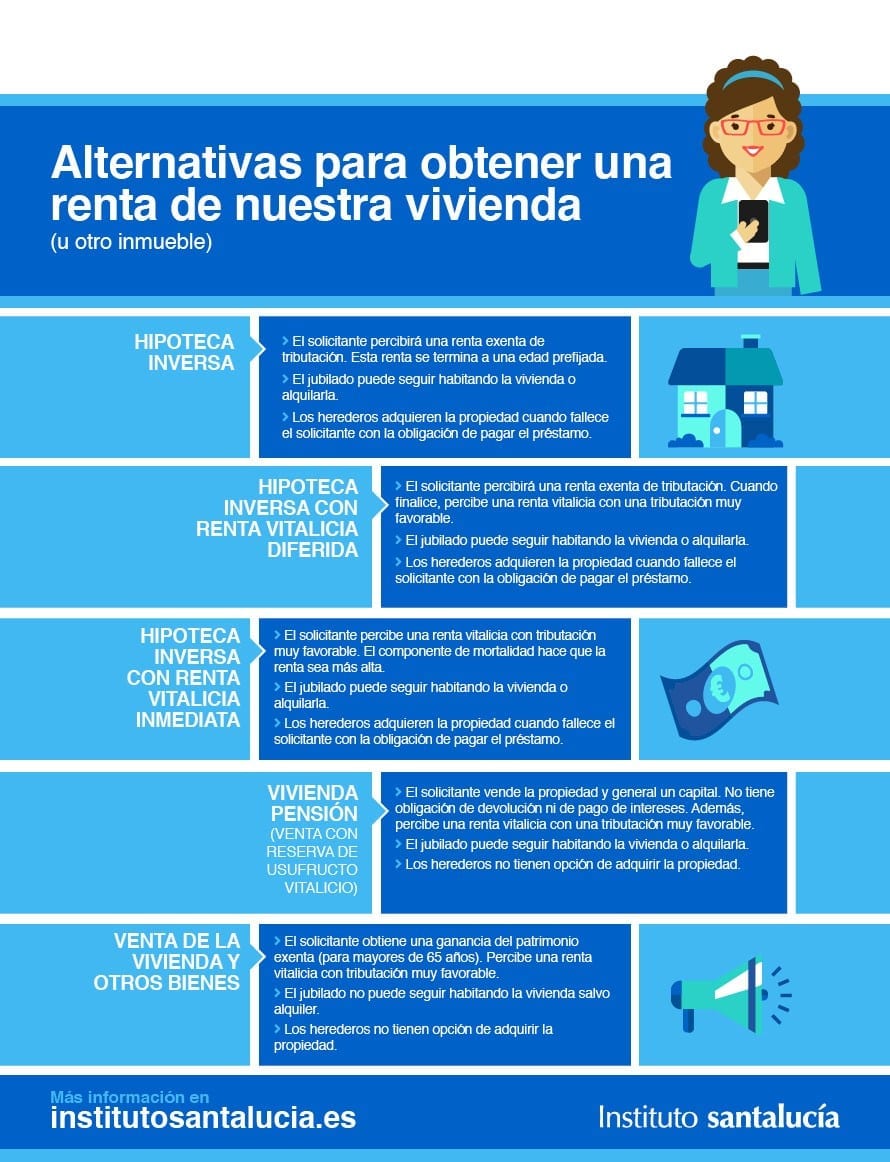

¿Qué es una hipoteca inversa vitalicia?

Descubre qué es una hipoteca inversa vitalicia, un tipo de préstamo que te permite obtener dinero en función del valor de tu vivienda sin tener que venderla. Aprende cómo funciona y cuáles son sus beneficios y consideraciones antes de tomar una decisión.

Qué es una hipoteca inversa vitalicia

Una hipoteca inversa vitalicia es un tipo de préstamo hipotecario que permite a las personas mayores convertir parte del valor acumulado en su vivienda en dinero en efectivo, sin tener que venderla ni mudarse.

Cómo funciona una hipoteca inversa vitalicia

A diferencia de una hipoteca tradicional, donde los propietarios pagan mensualidades al banco para comprar una vivienda, en una hipoteca inversa vitalicia el banco paga al propietario una cantidad mensual, una suma global o una línea de crédito, utilizando el valor de la vivienda como garantía.

El propietario puede usar el dinero según sus necesidades: pagar facturas médicas, realizar mejoras en la vivienda, financiar sus gastos de jubilación, etc. No se requiere devolver el préstamo mientras el propietario viva en la vivienda como su residencia principal.

Requisitos para solicitar una hipoteca inversa vitalicia

Las personas interesadas en solicitar una hipoteca inversa vitalicia deben cumplir con ciertos requisitos, que incluyen:

-

Tener al menos 62 años de edad: Este tipo de hipoteca está diseñada específicamente para personas mayores, por lo que el solicitante debe tener al menos 62 años de edad.

-

Ser propietario de una vivienda: El solicitante debe ser propietario de una vivienda que cumpla con ciertos requisitos, como ser su residencia principal y estar en buen estado de conservación.

-

Ser residente de forma permanente en el país: La mayoría de los países exigen que el solicitante sea residente permanente en el país donde se solicita la hipoteca inversa.

-

No tener deudas pendientes sobre la vivienda: El propietario no puede tener deudas o cargas hipotecarias existentes en la vivienda que superen el monto máximo permitido según las regulaciones locales.

-

Recibir asesoramiento independiente: En muchos países, los solicitantes deben recibir asesoramiento de un profesional financiero o hipotecario independiente antes de firmar un contrato de hipoteca inversa vitalicia.

Estos requisitos pueden variar según el país y la institución financiera que ofrece la hipoteca inversa.

Ventajas y desventajas de una hipoteca inversa vitalicia

Una hipoteca inversa vitalicia puede ofrecer una serie de ventajas y desventajas para los propietarios mayores. Al considerar este tipo de hipoteca, es importante evaluar cuidadosamente tanto los beneficios como los aspectos negativos. A continuación, presentamos algunas ventajas y desventajas comunes:

Ventajas

-

Liquidez sin tener que vender la vivienda: Permite a los propietarios acceder al valor acumulado en su vivienda sin tener que venderla ni mudarse.

-

Uso flexible del dinero: Los propietarios pueden utilizar el dinero obtenido de la hipoteca inversa para satisfacer sus necesidades financieras, como pagar facturas médicas, realizar mejoras en la vivienda o complementar sus ingresos de jubilación.

-

No hay pagos mensuales: Los propietarios no están obligados a hacer pagos mensuales al banco mientras vivan en la vivienda como su residencia principal.

-

Protección ante una caída del mercado inmobiliario: Si el valor de la vivienda disminuye, los propietarios están protegidos por una cláusula de no responsabilidad negativa, lo que significa que nunca deberán más de lo que vale la vivienda.

Desventajas

-

Costos asociados: La hipoteca inversa vitalicia puede implicar costos, como tasaciones, comisiones y primas de seguro hipotecario, que podrían reducir el valor neto que los propietarios obtienen.

-

Impacto en la herencia: Al obtener una hipoteca inversa, el valor de la vivienda disminuirá, lo que a su vez podría limitar el patrimonio que se transmita a los herederos.

-

Restricciones de elegibilidad: No todas las personas mayores son elegibles para una hipoteca inversa vitalicia debido a los requisitos de edad, propiedad y residencia permanente.

-

Implicaciones fiscales: Es importante consultar con un asesor fiscal para comprender las implicaciones fiscales de recibir dinero a través de una hipoteca inversa vitalicia.

Conclusiones

Una hipoteca inversa vitalicia puede brindar a las personas mayores la flexibilidad para acceder al valor acumulado en su vivienda y utilizarlo según sus necesidades financieras. Sin embargo, es fundamental entender plenamente los requisitos, beneficios y posibles desventajas antes de tomar una decisión. Se recomienda buscar asesoramiento profesional para evaluar si una hipoteca inversa vitalicia es la mejor opción en cada caso individual.

¿Te ha servido? Compártelo con quien lo necesite.