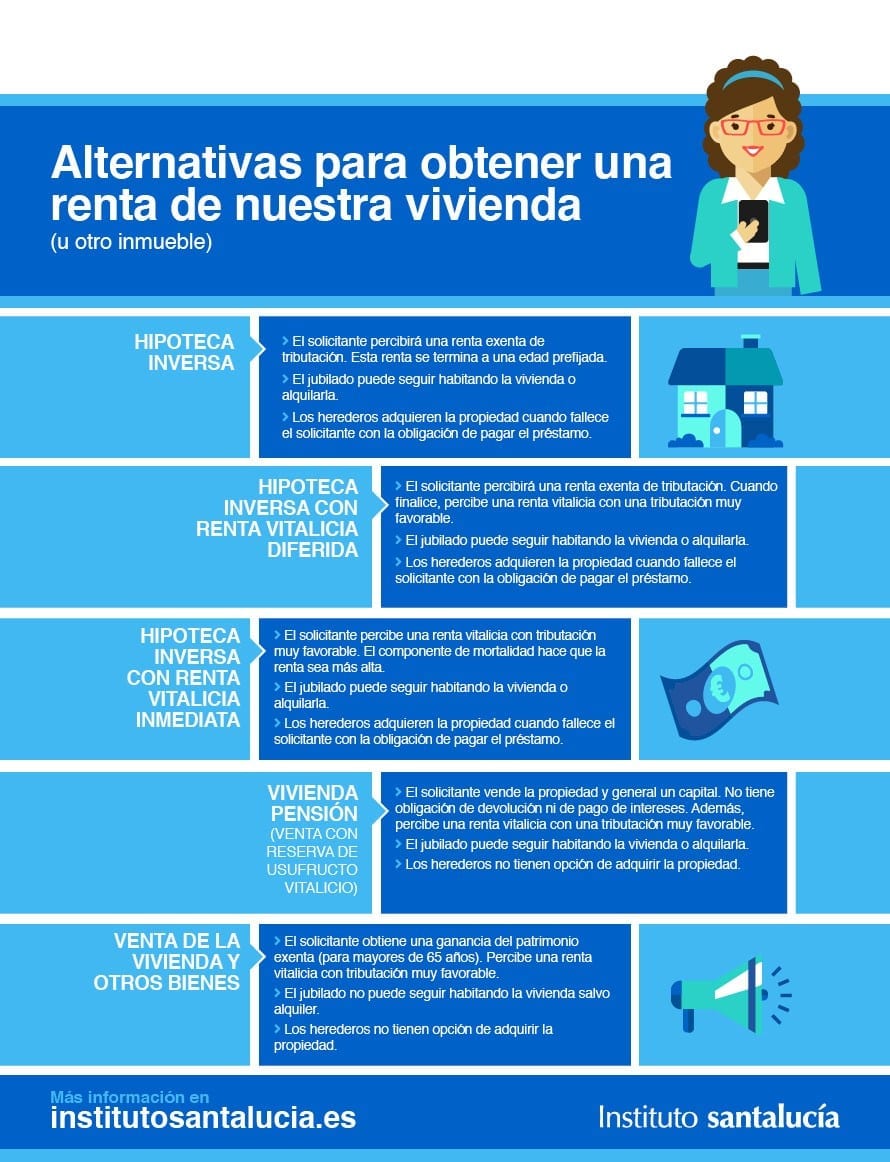

¿Qué es una hipoteca inversa?

Descubre qué es una hipoteca inversa, su funcionamiento y beneficios. Obtén información sobre este tipo de préstamo que te permite recibir ingresos mensuales a cambio de tu vivienda. Planifica tu futuro financiero con una hipoteca inversa.

¿Qué es una hipoteca inversa?

Una hipoteca inversa es un tipo de préstamo en el que los propietarios de viviendas de la tercera edad pueden convertir parte del valor acumulado en su hogar en dinero en efectivo, sin tener que vender su propiedad ni pagar una hipoteca mensual. A diferencia de una hipoteca tradicional, donde los propietarios hacen pagos mensuales al prestamista, en una hipoteca inversa es el prestamista quien paga a los propietarios de viviendas.

¿Cómo funciona una hipoteca inversa?

El proceso de una hipoteca inversa implica convertir la equidad acumulada en una propiedad en un préstamo que el prestamista paga al propietario de la vivienda en forma de pagos mensuales, una suma global o una línea de crédito. A medida que el propietario de la vivienda recibe los pagos de la hipoteca inversa, el saldo del préstamo aumenta y la deuda acumulada se registra contra el valor de la propiedad.

El monto del préstamo que un propietario de vivienda puede recibir a través de una hipoteca inversa depende de varios factores, como la edad del propietario, el valor de la propiedad y las tasas de interés vigentes. Cuanto mayor sea el valor de la propiedad y mayor sea la edad del propietario, mayor será el monto del préstamo.

Es importante tener en cuenta que, a medida que se recibe el dinero de la hipoteca inversa, la deuda acumulada aumenta y, en consecuencia, el valor de la propiedad disponible para heredar disminuye. Una vez que el propietario de la vivienda fallece o se muda permanentemente, la propiedad se venderá para pagar la deuda acumulada. Cualquier exceso de dinero después de pagar la deuda se transferirá a los herederos.

Requisitos para obtener una hipoteca inversa

Para calificar para una hipoteca inversa, los propietarios de viviendas deben cumplir con ciertos requisitos. Estos requisitos varían según el país y el prestamista, pero algunos de los requisitos más comunes incluyen:

-

Edad: La mayoría de los países establecen una edad mínima para solicitar una hipoteca inversa, generalmente 62 años o más.

-

Propiedad: El propietario debe residir en la propiedad que se utilizará como garantía para la hipoteca inversa.

-

Tipo de propiedad: No todas las propiedades son elegibles para una hipoteca inversa. Por lo general, la propiedad debe ser una vivienda unifamiliar, una vivienda multifamiliar de hasta cuatro unidades o una casa móvil que cumpla con ciertos requisitos.

-

Capital acumulado: Los propietarios de viviendas deben tener una cantidad significativa de capital acumulado en su propiedad para calificar para una hipoteca inversa. Cuanto mayor sea la cantidad de capital acumulado, mayor será el préstamo que se puede obtener.

-

Asesoramiento financiero: En muchos países, se requiere que los solicitantes de hipotecas inversas participen en sesiones de asesoramiento financiero antes de poder obtener el préstamo. Esto se hace para garantizar que los propietarios de viviendas comprendan completamente el proceso y las implicaciones de una hipoteca inversa.

Ventajas y desventajas de una hipoteca inversa

Ventajas de una hipoteca inversa

- Proporciona una fuente adicional de ingresos para los propietarios de viviendas de la tercera edad, lo que les permite mantener un nivel de vida cómodo en la jubilación.

- Los propietarios de viviendas pueden utilizar el dinero de la hipoteca inversa como deseen, ya sea para pagar facturas médicas, realizar mejoras en el hogar o financiar actividades recreativas.

- No se requiere realizar pagos mensuales de hipoteca.

- Los propietarios pueden permanecer en su hogar y retener la propiedad durante el plazo del préstamo.

Desventajas de una hipoteca inversa

- Las tasas de interés de una hipoteca inversa suelen ser más altas que las de las hipotecas tradicionales.

- El saldo del préstamo aumenta a medida que se recibe el dinero de la hipoteca inversa, lo que puede resultar en una deuda sustancial acumulada a lo largo del tiempo.

- El monto disponible para heredar disminuye a medida que se utiliza el dinero de la hipoteca inversa.

- Si los propietarios no cumplen con los requisitos del préstamo, como pagar los impuestos de la propiedad o mantener el seguro del hogar, pueden enfrentar la ejecución hipotecaria.

Conclusión

Una hipoteca inversa puede ser una opción viable para los propietarios de viviendas de la tercera edad que buscan obtener un flujo de efectivo adicional sin tener que vender su propiedad. Sin embargo, es importante considerar cuidadosamente todas las ventajas y desventajas antes de optar por una hipoteca inversa. Es recomendable hablar con asesores financieros y explorar distintas opciones antes de tomar una decisión.

¿Te ha servido? Compártelo con quien lo necesite.