¿Qué es una hipoteca de tipo fijo?

Descubre qué es una hipoteca de tipo fijo y cómo funcionan. Conoce las ventajas y desventajas de este tipo de hipoteca y decide si es la opción adecuada para ti.

¿Qué es una hipoteca de tipo fijo?

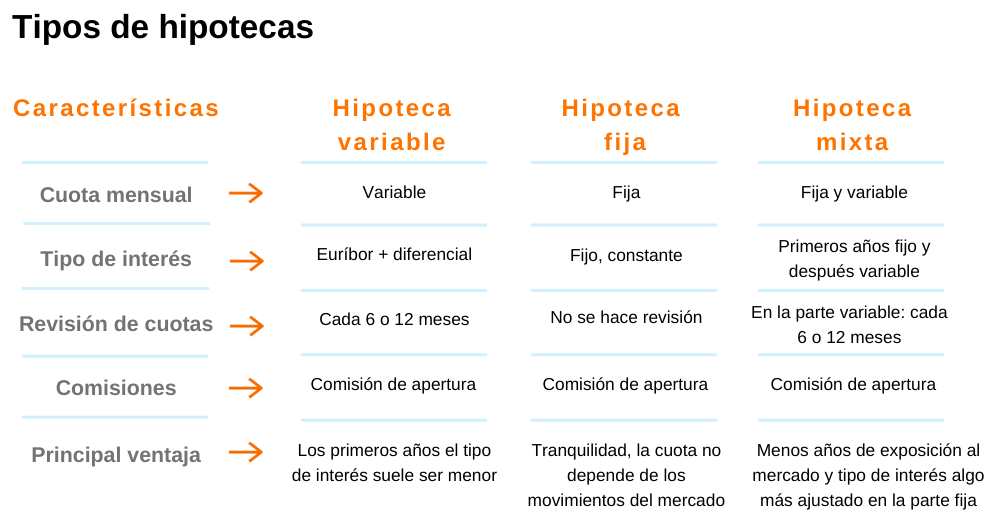

Una hipoteca de tipo fijo es un tipo de préstamo hipotecario en el cual el interés se mantiene constante a lo largo de toda la vida del préstamo. Esto significa que, independientemente de las variaciones que puedan sufrir los tipos de interés en el mercado, el interés de la hipoteca de tipo fijo no cambiará.

¿Cómo funciona una hipoteca de tipo fijo?

Una hipoteca de tipo fijo se caracteriza por tener un tipo de interés fijo durante toda la duración del préstamo. Esto implica que la cuota mensual que se debe pagar también será constante a lo largo del tiempo, lo que facilita la planificación financiera y permite al prestatario conocer con certeza cuánto pagará cada mes.

Este tipo de hipotecas suelen tener una duración establecida, generalmente entre 10 y 30 años, dependiendo de las condiciones que ofrezca el prestamista. Durante ese período, el interés y la cuota mensual permanecerán invariables.

Ventajas de una hipoteca de tipo fijo

Las hipotecas de tipo fijo presentan diversas ventajas para los prestatarios, entre las cuales se encuentran:

1. Estabilidad y previsibilidad

La principal ventaja de una hipoteca de tipo fijo es la estabilidad y previsibilidad que ofrece al prestatario. Al tener una cuota mensual constante, el prestatario puede planificar su economía a largo plazo sin sorpresas ni variaciones en sus pagos mensuales.

2. Protección frente a subidas de tipos de interés

Otra ventaja destacable es que una hipoteca de tipo fijo protege al prestatario frente a posibles subidas de tipos de interés en el mercado. Si los tipos de interés aumentan, el prestatario se beneficiará manteniendo su interés fijo y seguirá pagando la misma cuota mensual acordada inicialmente.

3. Facilita la comparación con otras hipotecas

La tasa de interés fija facilita la comparación de diferentes opciones de préstamos hipotecarios. Al mantener una tasa constante durante toda la vida del préstamo, el prestatario puede comparar de manera más sencilla los costos y beneficios de diferentes ofertas de hipotecas.

4. Tranquilidad y seguridad

La estabilidad y previsibilidad de las hipotecas de tipo fijo brindan tranquilidad y seguridad al prestatario. No hay sorpresas ni incertidumbre en cuanto a los pagos mensuales, lo que permite una planificación financiera más precisa.

Desventajas de una hipoteca de tipo fijo

A pesar de las ventajas mencionadas anteriormente, las hipotecas de tipo fijo también pueden tener algunas desventajas, a continuación se mencionan algunas de ellas:

1. Intereses más altos inicialmente

En comparación con las hipotecas de tipo variable, las hipotecas de tipo fijo suelen tener tipos de interés más altos inicialmente. Esto se debe a que el prestamista necesita compensar el riesgo de mantener una tasa fija durante toda la vida del préstamo.

2. Penalizaciones por cancelación anticipada

Algunas hipotecas de tipo fijo pueden incluir penalizaciones por cancelación anticipada. Esto significa que si el prestatario decide cancelar la hipoteca antes de su vencimiento, se le podría imponer una multa o penalización por romper el acuerdo establecido.

3. Menor flexibilidad

Las hipotecas de tipo fijo suelen tener una menor flexibilidad en comparación con las hipotecas de tipo variable. Esto significa que el prestatario puede tener menos opciones para ajustar las condiciones de la hipoteca en caso de cambios en su situación financiera.

4. No se beneficia de bajadas de tipos de interés

Una de las principales desventajas de las hipotecas de tipo fijo es que el prestatario no se beneficiará de las bajadas de tipos de interés en el mercado. Si los tipos de interés disminuyen, el prestatario seguirá pagando la misma tasa de interés acordada inicialmente.

Conclusiones

Las hipotecas de tipo fijo son una opción popular para aquellos prestatarios que buscan estabilidad y previsibilidad en sus pagos mensuales. Aunque pueden tener tasas de interés más altas y menos flexibilidad que las hipotecas de tipo variable, ofrecen tranquilidad y protección frente a posibles subidas de tipos de interés. Antes de decidir qué tipo de hipoteca es la más adecuada, es importante considerar cuidadosamente las ventajas y desventajas de cada opción y evaluar la situación financiera personal.

¿Te ha servido? Compártelo con quien lo necesite.