¿Qué es una hipoteca?

Descubre qué es una hipoteca y cómo funciona este tipo de préstamo para la compra de una vivienda. Aprende los aspectos básicos y términos importantes relacionados con las hipotecas.

¿Qué es una hipoteca?

Para muchas personas, la compra de una vivienda es una de las inversiones más importantes de su vida. Pero pocos cuentan con los recursos financieros necesarios para adquirir una propiedad en efectivo. Es aquí donde entra en juego la hipoteca, una herramienta clave en el mercado inmobiliario.

Una hipoteca es un préstamo que permite a una persona o empresa comprar una propiedad inmobiliaria sin tener que pagar el monto total de la compra de forma inmediata. En esencia, la hipoteca es un acuerdo entre el prestamista (generalmente un banco o una entidad financiera) y el prestatario (el comprador de la vivienda).

Funcionamiento de una hipoteca

Cuando una persona decide comprar una casa y no cuenta con el capital necesario, puede acudir a una entidad bancaria para solicitar una hipoteca. En este proceso, el banco evaluará la capacidad de pago del solicitante, teniendo en cuenta su historial crediticio, ingresos y deudas existentes.

Una vez aprobada la solicitud, el banco otorga un préstamo por una cantidad específica que correspondrá a un porcentaje del valor de la propiedad. Este porcentaje se conoce como “ratio loan-to-value” (LTV) y varía según diferentes factores, como el perfil crediticio del solicitante y las políticas internas del banco.

El prestatario, a cambio, se compromete a pagar el préstamo en un plazo acordado, generalmente de 15 a 30 años. Durante este plazo, el comprador pagará mensualmente una cuota que incluye los intereses sobre el préstamo y la amortización del capital prestado.

Tipos de hipotecas

Existen diferentes tipos de hipotecas que se adaptan a las necesidades y preferencias de cada persona. Algunas de las opciones más comunes son:

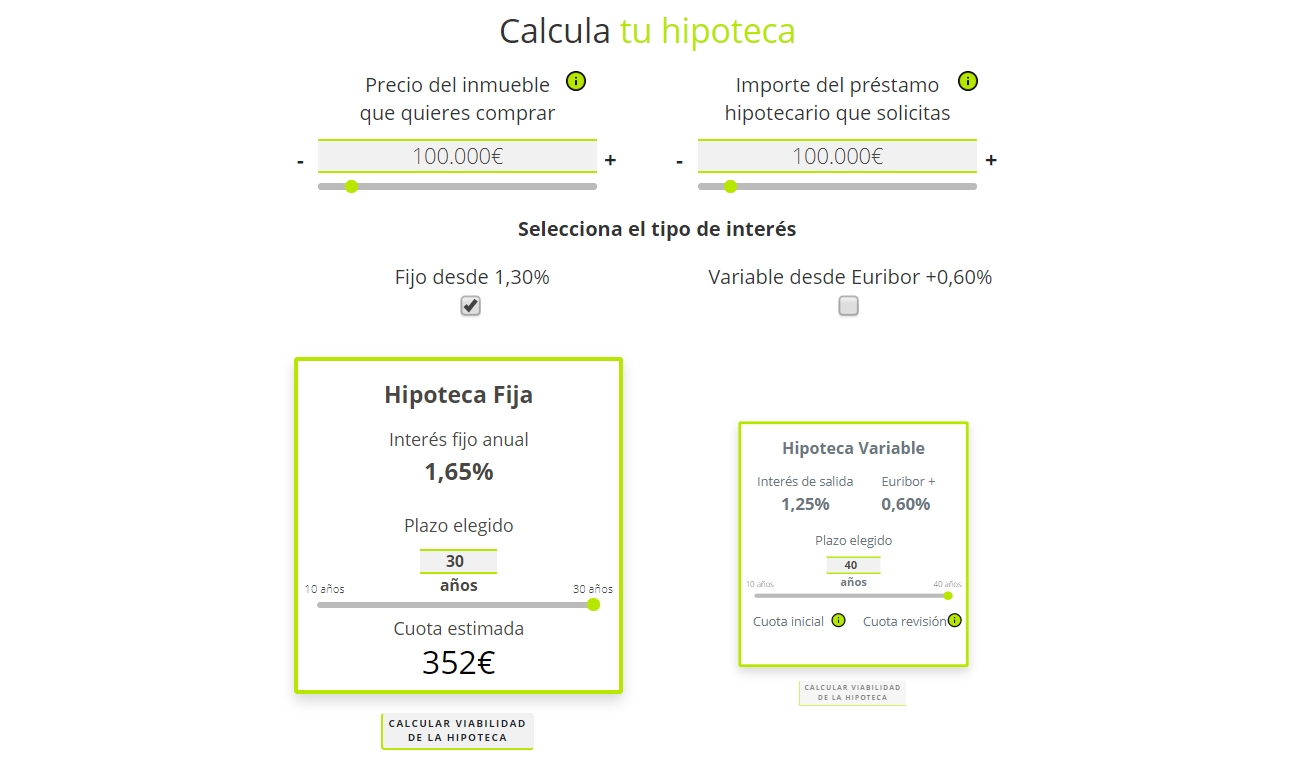

Hipoteca de tasa fija

En este tipo de hipoteca, el interés no varía a lo largo del plazo acordado. Esto significa que el prestatario pagará la misma cantidad cada mes, lo que facilita la planificación financiera.

Hipoteca de tasa variable

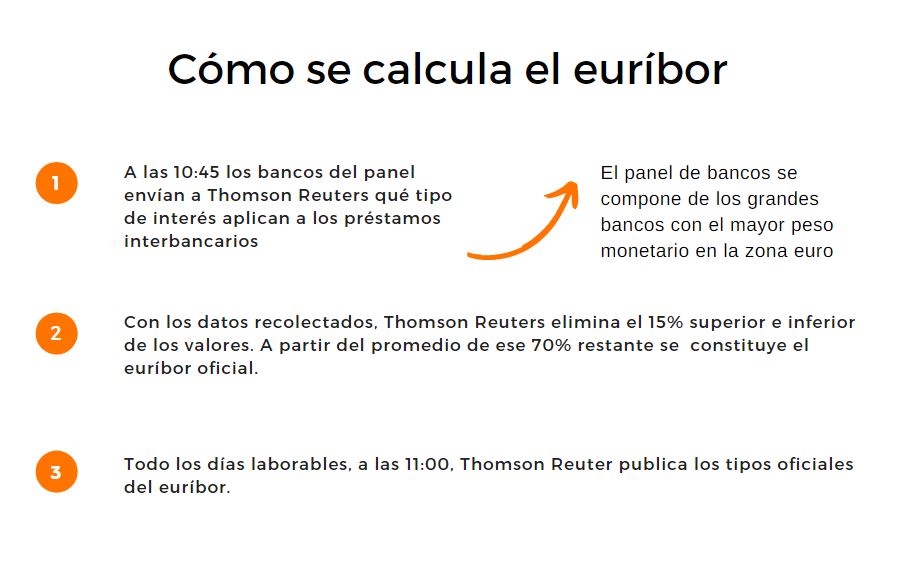

A diferencia de la hipoteca de tasa fija, en este caso el interés puede cambiar a lo largo del tiempo en base a un índice de referencia, como el Euríbor. Esto implica que la cuota mensual puede fluctuar, lo que puede suponer un riesgo si los intereses suben de manera significativa.

Hipoteca mixta

Esta opción combina los beneficios de una hipoteca de tasa fija y una hipoteca de tasa variable. Normalmente, durante los primeros años la tasa de interés es fija y luego pasa a ser variable. Esta opción puede ser atractiva para aquellos que desean aprovechar los beneficios de una tasa fija inicial y están dispuestos a asumir el riesgo de una tasa variable posteriormente.

Hipoteca inversa

Este tipo de hipoteca se utiliza principalmente por personas mayores de 65 años que son propietarias de una vivienda. Permite obtener ingresos adicionales mensuales o un único pago en función del valor de la casa. La deuda se pagará tras el fallecimiento del propietario o cuando se venda la vivienda.

Gastos asociados a una hipoteca

Al solicitar una hipoteca, es importante tener en cuenta que existen gastos asociados a este proceso. Algunos de los más comunes son:

Tasación de la vivienda

El banco suele requerir una tasación profesional de la propiedad para determinar su valor de mercado. Este costo corre a cargo del solicitante.

Comisión de apertura

Algunas entidades bancarias pueden aplicar una comisión de apertura por la concesión del préstamo hipotecario. Esta comisión se calcula como un porcentaje del importe del préstamo.

Notaría y registro

Los gastos de notaría y registro corresponden a los honorarios de los profesionales encargados de formalizar el préstamo y registrar la hipoteca. Estos costos varían según el valor de la vivienda.

Impuestos

En la firma de la hipoteca, se deben pagar los impuestos correspondientes, como el Impuesto de Actos Jurídicos Documentados (AJD). Este impuesto varía según la comunidad autónoma y el importe del préstamo.

Todos estos gastos deben ser tenidos en cuenta a la hora de calcular el costo total de la hipoteca y tener una imagen clara de la inversión necesaria para comprar una vivienda.

Conclusiones

La hipoteca es una herramienta financiera que permite a las personas y empresas adquirir una propiedad inmobiliaria sin tener que pagar el monto total de la compra de forma inmediata. A través de este préstamo, el comprador se compromete a pagar mensualmente las cuotas durante un plazo acordado.

Es importante entender los diferentes tipos de hipotecas y evaluar cuál se ajusta mejor a las necesidades y preferencias de cada persona. Además, es esencial tener en cuenta los gastos asociados a la hipoteca para tener una visión completa de la inversión necesaria.

La hipoteca puede ser una excelente alternativa para aquellos que desean cumplir el sueño de ser propietarios de una vivienda propia. Sin embargo, es fundamental estudiar detenidamente las condiciones y aspectos legales antes de comprometerse con esta herramienta financiera.

¿Te ha servido? Compártelo con quien lo necesite.