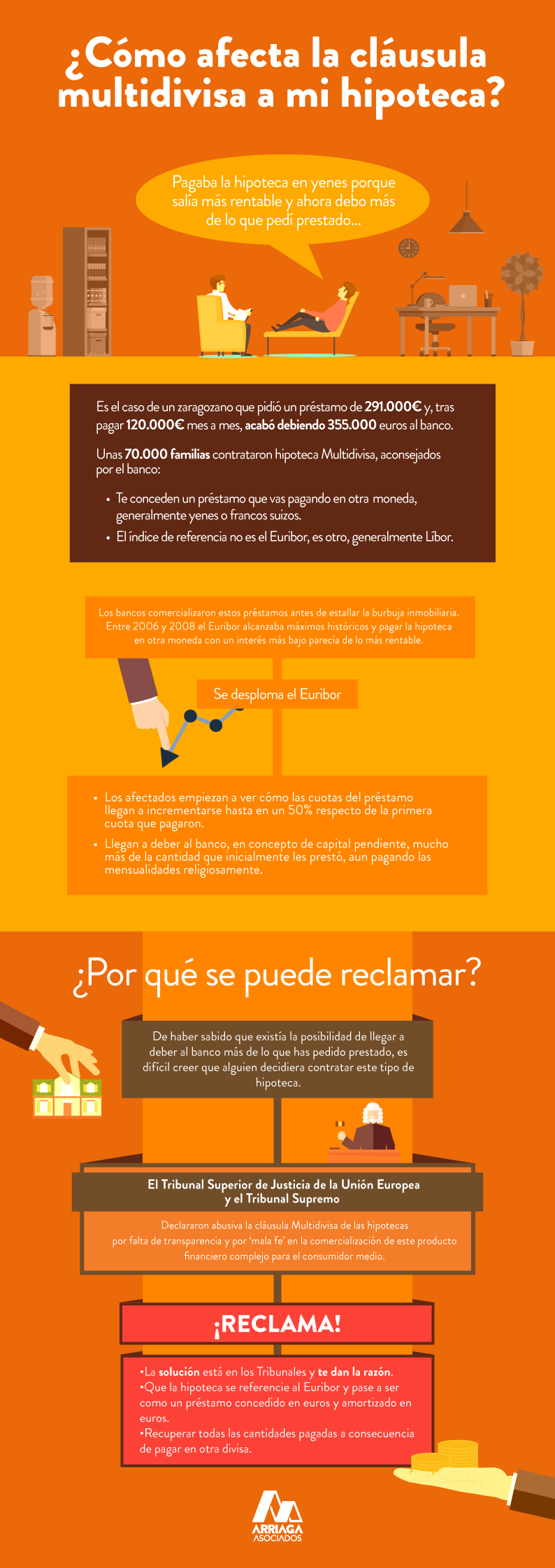

¿Qué es un préstamo hipotecario multidivisa?

Descubre qué es un préstamo hipotecario multidivisa y cómo funciona. Conoce sus ventajas y riesgos, y decide si es la mejor opción para financiar tu vivienda. Infórmate aquí.

¿Qué es un préstamo hipotecario multidivisa?

El préstamo hipotecario multidivisa es un tipo de préstamo que se encuentra en auge en algunos países, especialmente en aquellos con economías más globalizadas y con una mayor apertura al mercado financiero internacional. Se trata de una alternativa a los préstamos hipotecarios tradicionales, ya que en lugar de utilizar una única divisa para el préstamo, se utilizan varias divisas en función de las fluctuaciones del mercado.

Funcionamiento del préstamo hipotecario multidivisa

El funcionamiento del préstamo hipotecario multidivisa es bastante complejo y requiere de un buen conocimiento de los mercados financieros. A grandes rasgos, este tipo de préstamo se basa en dos divisas: la divisa base y la divisa de referencia. La divisa base es la moneda en la que se realiza el préstamo y en la que se payerá la cuota mensual. Por otro lado, la divisa de referencia es la moneda en la que se realiza el seguimiento del préstamo y en la que se fija el tipo de interés aplicable.

La idea detrás de este tipo de préstamo es aprovechar las fluctuaciones de los tipos de cambio entre la divisa base y la divisa de referencia. Si la divisa base se encuentra devaluada en relación a la divisa de referencia, el prestatario se beneficia y pagaría menos cuota mensual. Sin embargo, si la divisa base se aprecia frente a la divisa de referencia, el prestatario perdería capacidad adquisitiva y la cuota mensual aumentaría.

Ventajas del préstamo hipotecario multidivisa

Una de las principales ventajas del préstamo hipotecario multidivisa es la posibilidad de obtener una mayor flexibilidad a la hora de elegir la moneda en la que se quiere pagar la hipoteca. Esto puede resultar beneficioso en aquellos casos en los que se espera una apreciación de una determinada moneda en relación a la moneda local, lo que podría suponer un ahorro a largo plazo.

Además, este tipo de préstamos suelen ofrecer tipos de interés más bajos que los préstamos hipotecarios tradicionales, lo que puede resultar atractivo para aquellos prestatarios que buscan ahorrar en el coste total del préstamo.

Riesgos del préstamo hipotecario multidivisa

A pesar de las ventajas mencionadas anteriormente, el préstamo hipotecario multidivisa conlleva también ciertos riesgos que deben ser tenidos en cuenta antes de decidirse por este tipo de préstamo.

Uno de los riesgos más destacables es el riesgo de tipo de cambio. Dado que este tipo de préstamo está sujeto a las fluctuaciones de los tipos de cambio, si la divisa base se aprecia de forma significativa en relación a la divisa de referencia, el prestatario podría enfrentarse a un incremento considerable en la cuota mensual, lo que podría dificultar la capacidad de pago.

Además, este tipo de préstamo suele estar asociado a productos financieros complejos como los derivados, lo que implica un mayor grado de riesgo y una mayor dificultad a la hora de comprender todas las implicaciones y costes que conlleva.

Conclusiones

El préstamo hipotecario multidivisa puede ser una opción interesante para aquellos prestatarios que buscan una mayor flexibilidad y menores tipos de interés en el pago de su hipoteca. Sin embargo, es importante tener en cuenta los riesgos asociados a este tipo de préstamo, especialmente el riesgo de tipo de cambio, que puede suponer un incremento considerable en la cuota mensual.

Antes de tomar una decisión, es recomendable consultar con expertos financieros y realizar un análisis exhaustivo de la situación personal y económica, para evaluar si el préstamo hipotecario multidivisa es la opción más adecuada en cada caso específico.

¿Te ha servido? Compártelo con quien lo necesite.