¿Qué es la hipoteca de segunda vivienda?

Descubre qué es la hipoteca de segunda vivienda y cómo funciona. Conoce los requisitos, ventajas y desventajas antes de solicitar este tipo de préstamo.

¿Qué es la hipoteca de segunda vivienda?

Cuando buscamos adquirir una segunda vivienda, ya sea para uso vacacional o como inversión, es común recurrir a la opción de obtener una hipoteca. La hipoteca de segunda vivienda es un tipo de préstamo hipotecario específicamente diseñado para financiar la compra de una segunda propiedad. En este artículo, exploraremos en detalle qué es una hipoteca de segunda vivienda, cómo funciona y cuáles son sus características principales.

¿Cómo funciona una hipoteca de segunda vivienda?

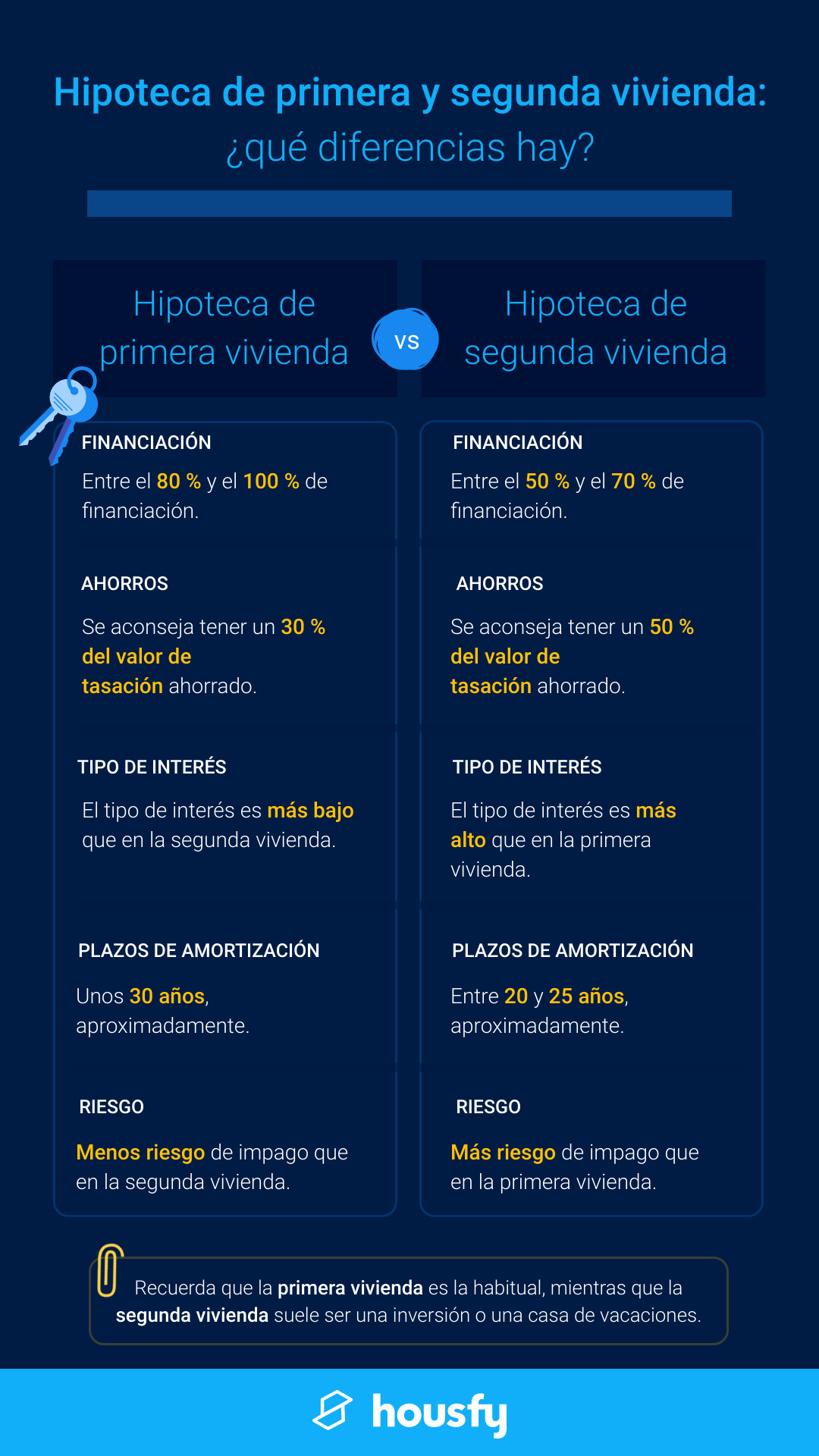

Una hipoteca de segunda vivienda opera de manera similar a una hipoteca convencional. Este tipo de préstamo suele estar respaldado por el valor de la segunda propiedad, que actúa como garantía para el prestamista. La cantidad que se puede obtener a través de una hipoteca de segunda vivienda depende de varios factores, como el valor de la propiedad, los ingresos del solicitante, su historial crediticio y la política del prestamista.

Al igual que con una hipoteca tradicional, el solicitante de una hipoteca de segunda vivienda debe cumplir con ciertos requisitos y proporcionar documentación para demostrar su capacidad de pago. Esto puede incluir comprobantes de ingresos, historial crediticio y otros documentos financieros relevantes.

La tasa de interés aplicada a una hipoteca de segunda vivienda suele ser ligeramente más alta que la de una hipoteca principal, ya que se considera un préstamo de mayor riesgo. Sin embargo, las tasas de interés pueden variar según la entidad financiera y las condiciones del mercado.

Características de una hipoteca de segunda vivienda

A continuación, analizaremos algunas características principales de las hipotecas de segunda vivienda:

-

Propiedad como garantía: En una hipoteca de segunda vivienda, la propiedad adquirida actúa como garantía del préstamo. Esto significa que, en caso de impago, el prestamista tiene el derecho de ejecutar un proceso de ejecución hipotecaria y vender la propiedad para recuperar su inversión.

-

Requisitos de elegibilidad: Al igual que con cualquier tipo de préstamo hipotecario, existen requisitos de elegibilidad que deben cumplirse para obtener una hipoteca de segunda vivienda. Estos requisitos pueden incluir una evaluación de los ingresos y la capacidad de pago del solicitante, así como un buen historial crediticio.

-

Tasas de interés más altas: Debido al mayor riesgo asociado con una segunda propiedad, las tasas de interés de las hipotecas de segunda vivienda tienden a ser ligeramente más altas que las de las hipotecas principales. Es importante comparar las tasas ofrecidas por diferentes prestamistas y considerar el impacto que esto tendrá en los pagos mensuales y el costo total del préstamo.

-

Uso de los fondos: Una hipoteca de segunda vivienda puede ser utilizada para diversos fines, ya sea la adquisición de una casa de vacaciones, una inversión inmobiliaria o incluso para financiar estudios universitarios. Es crucial definir claramente el propósito del préstamo antes de solicitarlo.

-

Requisitos de pago inicial: En comparación con una hipoteca principal, es posible que las hipotecas de segunda vivienda requieran un pago inicial más elevado. Aunque esto varía según el prestamista y la política crediticia, es común que se solicite un pago inicial de al menos el 20% del valor de la propiedad.

-

Ventajas fiscales: Dependiendo de la jurisdicción y las leyes vigentes, algunas hipotecas de segunda vivienda pueden tener ventajas fiscales. Es aconsejable consultar a un asesor financiero o contable para comprender las implicaciones fiscales específicas de este tipo de préstamos en su situación particular.

Conclusiones

En resumen, una hipoteca de segunda vivienda es una opción financiera a considerar cuando se busca adquirir una segunda propiedad. Permite obtener los fondos necesarios para realizar la compra y se respalda con la garantía de la propiedad misma. Sin embargo, es importante evaluar cuidadosamente las condiciones del préstamo, como las tasas de interés y los requisitos de pago inicial, antes de tomar una decisión.

Antes de solicitar una hipoteca de segunda vivienda, es recomendable comparar las ofertas de diferentes prestamistas, buscar asesoramiento de expertos y evaluar cuidadosamente la capacidad de pago. Esto ayudará a asegurar que se toma la mejor decisión financiera y se maximizan los beneficios de esta opción de financiamiento.

¿Te ha servido? Compártelo con quien lo necesite.