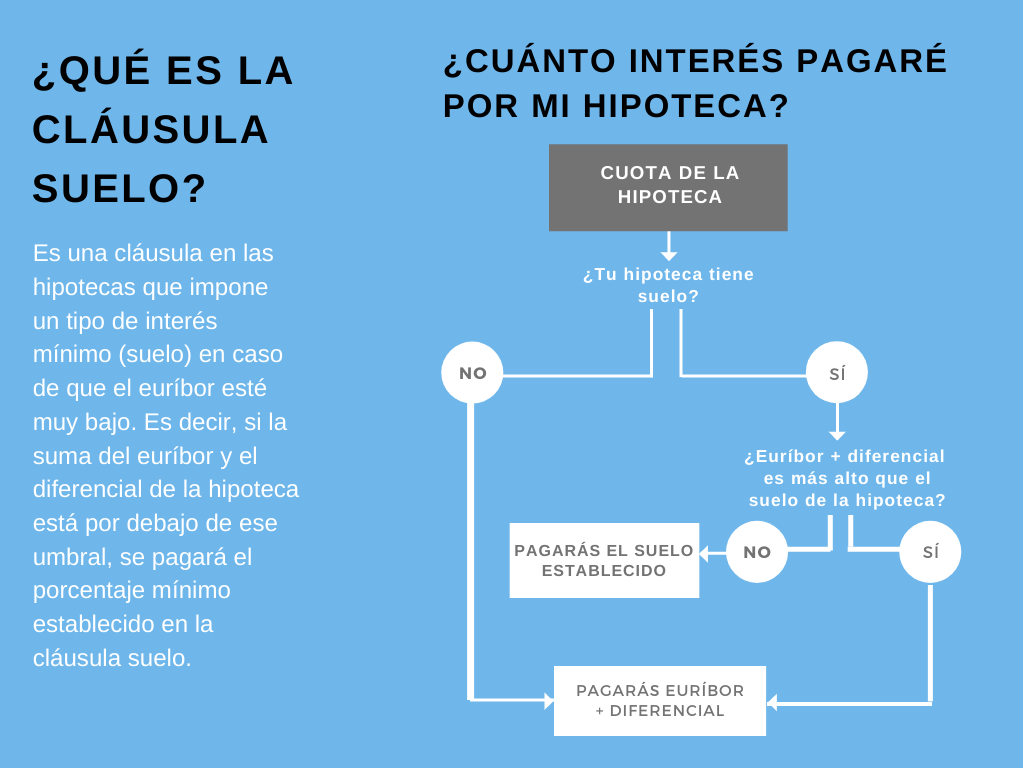

¿Qué es la cláusula suelo en un préstamo hipotecario?

La cláusula suelo es una condición establecida en un préstamo hipotecario que establece un tipo de interés mínimo a pagar, incluso si el tipo de interés variable bajara. Conoce más sobre esta cláusula y cómo afecta a tu préstamo hipotecario.

¿Qué es la cláusula suelo en un préstamo hipotecario?

La cláusula suelo es un término que se encuentra comúnmente en los contratos de préstamos hipotecarios. Esta cláusula establece un límite mínimo en el tipo de interés que se aplicará a la hipoteca, incluso si los tipos de referencia bajan por debajo de ese nivel.

¿Cómo funciona la cláusula suelo?

Cuando se firma un contrato de préstamo hipotecario, se establece un tipo de interés variable que está vinculado a un índice de referencia, como el Euríbor. Este índice fluctúa con las condiciones del mercado y puede subir o bajar a lo largo del tiempo.

En condiciones normales, cuando el índice de referencia baja, los intereses que se pagan por la hipoteca también disminuyen. Sin embargo, la cláusula suelo establece un límite mínimo a la baja, por lo que incluso si el índice de referencia baja más allá de ese límite, el prestatario sigue pagando intereses al nivel mínimo establecido por esa cláusula.

Por ejemplo, si una hipoteca tiene una cláusula suelo del 3% y el índice de referencia cae al 1%, el prestatario seguirá pagando intereses al tipo mínimo del 3%.

¿Por qué existen las cláusulas suelo?

Las cláusulas suelo se introdujeron en los contratos de préstamos hipotecarios para proteger a las entidades financieras de los cambios bruscos en los tipos de interés. Durante periodos de bajada de tipos, las entidades podrían encontrarse en una situación en la que tuvieran que pagar intereses a tasas negativas, lo que sería perjudicial para su rentabilidad.

La cláusula suelo les permite evitar esa situación, asegurando que siempre recibirán un cierto nivel mínimo de intereses, incluso en condiciones desfavorables del mercado.

¿Cómo afecta la cláusula suelo al prestatario?

La cláusula suelo puede tener un impacto significativo en el prestatario, ya que impide que se beneficie de las bajadas en los tipos de interés. Esto significa que, incluso si los tipos de referencia bajan y el costo de los préstamos hipotecarios disminuye en el mercado, el prestatario seguirá pagando intereses al nivel mínimo establecido por la cláusula.

En la práctica, esto puede aumentar sustancialmente el costo total de la hipoteca a lo largo de su vida, ya que el prestatario pagará más intereses de lo que pagarían si no existiera la cláusula suelo. Además, también limita la capacidad del prestatario para beneficiarse de las condiciones favorables del mercado y ahorrar dinero en los pagos mensuales de la hipoteca.

¿Son legales las cláusulas suelo?

La legalidad de las cláusulas suelo ha sido objeto de debate y controversia en muchos países. En algunos casos, los tribunales han determinado que estas cláusulas son abusivas y las han declarado nulas, permitiendo a los prestatarios recuperar el dinero que pagaron en exceso debido a la cláusula suelo.

Es importante destacar que las leyes y regulaciones pueden variar según el país y que cada caso puede ser diferente, por lo que es aconsejable buscar asesoramiento legal específico en caso de duda sobre la legalidad de una cláusula suelo en un contrato hipotecario.

¿Cómo saber si mi préstamo hipotecario tiene cláusula suelo?

Si tienes dudas sobre si tu préstamo hipotecario incluye una cláusula suelo, puedes revisar la documentación del contrato hipotecario. La cláusula suelo suele estar especificada en el apartado de “Tipos de Interés” o “Intereses” del contrato.

Si no encuentras esa información o no estás seguro de cómo interpretar los términos del contrato, es recomendable buscar el asesoramiento de un profesional cualificado, como un abogado especializado en derecho hipotecario.

¿Qué hacer si mi préstamo hipotecario incluye una cláusula suelo?

Si descubres que tu préstamo hipotecario incluye una cláusula suelo y crees que es abusiva o ilegal, puedes tomar varias acciones para buscar una solución.

-

Presentar una reclamación: Puedes presentar una reclamación formal ante la entidad financiera que emitió la hipoteca, exigiendo la eliminación de la cláusula suelo y la devolución de los intereses pagados en exceso.

-

Negociar con el banco: También puedes intentar negociar directamente con el banco para eliminar la cláusula suelo o llegar a un acuerdo mutuamente beneficioso.

-

Recurrir a la vía legal: Si las acciones anteriores no son efectivas, puedes optar por emprender acciones legales contra la entidad financiera. En algunos casos, se han ganado demandas y los tribunales han declarado nula la cláusula suelo, obligando al banco a devolver los intereses pagados en exceso.

Es importante evaluar cuidadosamente todas las opciones disponibles y buscar el asesoramiento de expertos en derecho hipotecario para determinar la mejor estrategia a seguir en tu caso particular.

Conclusión

La cláusula suelo es una disposición contractual que establece un límite mínimo en el tipo de interés que se aplicará a una hipoteca, incluso si los tipos de referencia bajan por debajo de ese nivel. Esta cláusula puede tener un impacto negativo en el prestatario, ya que impide que se beneficie de las bajadas en los tipos de interés. Sin embargo, la legalidad de las cláusulas suelo puede variar según el país y es recomendable buscar asesoramiento legal específico si tienes dudas sobre la legalidad de una cláusula suelo en tu contrato hipotecario.

¿Te ha servido? Compártelo con quien lo necesite.