¿Qué es un plazo de carencia en un préstamo hipotecario?

Descubre qué es un plazo de carencia en un préstamo hipotecario y cómo puede afectar tus pagos mensuales. Aprende los beneficios y consideraciones antes de tomar una decisión financiera importante.

¿Qué es un plazo de carencia en un préstamo hipotecario?

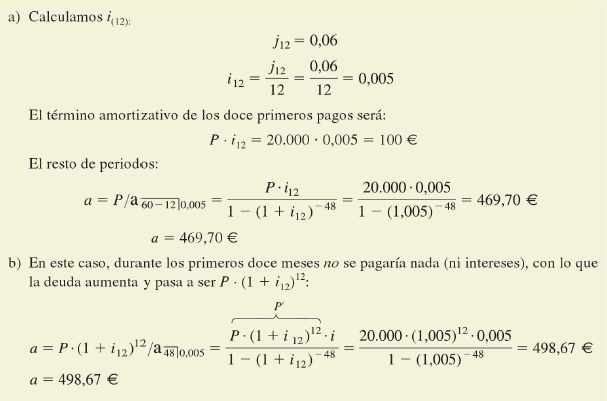

Un plazo de carencia en un préstamo hipotecario es un período de tiempo durante el cual el prestatario puede hacer frente a un importe menor o nulo de la cuota mensual del préstamo. Durante este plazo, el prestatario solo está obligado a pagar los intereses generados por el capital prestado, posponiendo el pago de la parte del capital que correspondería en este periodo.

En general, el plazo de carencia se utiliza para aliviar la carga financiera del prestatario en momentos de dificultades económicas temporales. Durante este período, el prestatario tiene la oportunidad de recuperarse económicamente antes de reanudar el pago completo del préstamo. Sin embargo, es importante tener en cuenta que el plazo de carencia no perdona ni cancela la deuda, simplemente pospone el pago del capital.

¿Cuánto tiempo dura el plazo de carencia?

La duración del plazo de carencia puede variar dependiendo del acuerdo alcanzado entre el prestatario y el prestamista. Por lo general, este periodo oscila entre los 6 y los 24 meses, aunque en algunos casos excepcionales, puede llegar hasta los 36 meses.

Es importante destacar que, durante el plazo de carencia, el prestatario solo paga los intereses del préstamo, por lo que el capital pendiente no se ve reducido. Esto significa que, al finalizar el periodo de carencia, el prestatario deberá comenzar a pagar las cuotas completas, incluyendo tanto intereses como capital.

¿Cuándo es recomendable solicitar un plazo de carencia?

La solicitud de un plazo de carencia puede ser conveniente en diversas situaciones:

-

Dificultades económicas temporales: Si el prestatario se encuentra temporalmente en una situación financiera complicada debido a una pérdida del empleo, una enfermedad o cualquier otro motivo que afecte a sus ingresos, el plazo de carencia puede ayudar a sobrellevar este periodo de falta de recursos.

-

Inicio de un nuevo negocio: Si el prestatario es emprendedor y está por comenzar un nuevo negocio, es posible que se enfrente a un periodo inicial con ingresos bajos o variables. El plazo de carencia puede permitirle ajustar sus finanzas durante estos primeros meses de puesta en marcha del negocio.

-

Estudios o formación: Si el prestatario decide realizar estudios o una formación adicional que implique dejar de trabajar o reducir sus ingresos, el plazo de carencia puede servir como un respiro económico mientras se completa la educación.

Ventajas y desventajas del plazo de carencia

A continuación, se detallan algunas ventajas y desventajas del plazo de carencia en un préstamo hipotecario:

Ventajas:

- Alivia la carga financiera del prestatario en momentos de dificultades económicas.

- Brinda tiempo para recuperarse económicamente antes de asumir el pago completo del préstamo.

- Permite periodos de transición, como el inicio de un nuevo negocio o la realización de estudios.

Desventajas:

- El capital pendiente no se reduce durante el plazo de carencia, por lo que al finalizar este periodo, la deuda sigue siendo la misma.

- Durante el plazo de carencia, se siguen generando intereses, lo que puede llevar a un aumento del coste total del préstamo.

- El plazo de carencia puede prolongar la duración total del préstamo, lo que implica un mayor tiempo de pago y, por ende, más intereses a pagar.

Conclusiones

El plazo de carencia en un préstamo hipotecario puede ser una herramienta útil para aquellos prestatarios que se encuentren en dificultades económicas temporales o que necesiten ajustar sus finanzas durante un periodo de transición. Sin embargo, es fundamental tener en cuenta que este plazo no cancela ni perdona la deuda, simplemente pospone el pago del capital, generando intereses adicionales durante el periodo de carencia.

Antes de solicitar un plazo de carencia, es recomendable analizar detenidamente la situación financiera y evaluar las opciones disponibles. En algunos casos, puede ser más conveniente buscar otras alternativas, como la renegociación de los términos del préstamo o la refinanciación, para evitar cargar con intereses adicionales y prolongar la duración total del préstamo.

¿Te ha servido? Compártelo con quien lo necesite.