¿Qué es un período de carencia en un préstamo hipotecario?

Descubre qué es un período de carencia en un préstamo hipotecario y cómo afecta a tu proceso de pago de la hipoteca. Conoce los detalles y beneficios de esta opción durante el período inicial del préstamo. Encuentra toda la información que necesitas para tomar decisiones informadas sobre tu hipoteca.

¿Qué es un período de carencia en un préstamo hipotecario?

Introducción

Al solicitar un préstamo hipotecario, es importante tener en cuenta todos los aspectos y condiciones que conlleva, incluyendo el período de carencia. Este término se refiere a un período de tiempo en el cual el prestatario no tiene la obligación de realizar pagos de capital o intereses sobre el préstamo hipotecario. En este artículo, exploraremos en detalle qué es un período de carencia en un préstamo hipotecario y cómo puede afectar a los prestatarios.

¿Qué es un período de carencia?

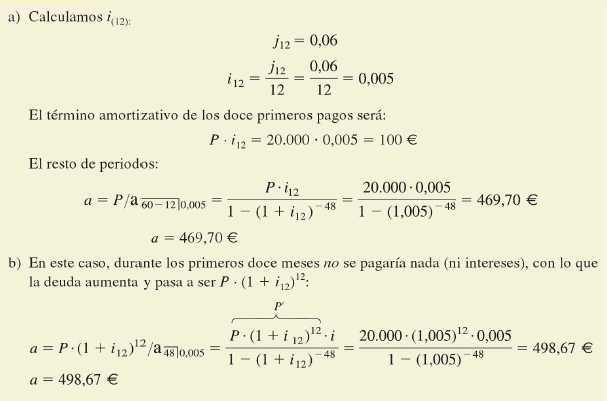

Un período de carencia es un intervalo de tiempo en el cual el prestatario no está obligado a realizar pagos de capital o intereses sobre el préstamo hipotecario. Durante esta etapa, el prestatario puede optar por no realizar ningún pago o hacer pagos parciales o reducidos, según lo acordado con el prestamista. Es importante tener en cuenta que los intereses pueden seguir acumulándose durante el período de carencia, lo que impactará el saldo total del préstamo.

¿Cuándo se puede solicitar un período de carencia?

Normalmente, los períodos de carencia se conceden en ciertas situaciones especiales, como:

-

Desempleo: Si el prestatario pierde su empleo, puede solicitar un período de carencia para aliviar la carga financiera hasta que encuentre un nuevo trabajo.

-

Dificultades financieras: En casos de dificultades económicas, como enfermedad grave, accidente o divorcio, el prestatario puede solicitar un período de carencia para adaptarse a la situación y recuperarse financieramente.

-

Estudios adicionales: Si el prestatario decide continuar con sus estudios o realizar un curso académico, puede solicitar un período de carencia para no tener que realizar los pagos durante ese tiempo.

Es importante destacar que la concesión de un período de carencia está sujeta a la aprobación del prestamista y a la situación financiera y solvencia del prestatario.

¿Cómo funciona un período de carencia?

Durante el período de carencia, el prestatario no está obligado a realizar pagos mensuales completos, pero aún puede optar por hacer pagos parciales o reducidos, dependiendo de su capacidad financiera. Es fundamental comunicarse con el prestamista para acordar los términos y condiciones específicos del período de carencia.

Durante este tiempo, es importante tener en cuenta que los intereses pueden seguir acumulándose, lo que significa que el saldo total del préstamo aumentará. Esto puede tener un impacto significativo en los pagos futuros una vez que finalice el período de carencia.

Ventajas y desventajas de un período de carencia

Como cualquier aspecto financiero, los períodos de carencia tienen ventajas y desventajas para los prestatarios. Aquí están algunas consideraciones clave:

Ventajas

-

Alivio financiero temporal: Un período de carencia puede brindar un alivio financiero necesario en situaciones difíciles, como el desempleo o dificultades económicas. Esto permite al prestatario tener más tiempo para recuperarse de la situación y reorganizar sus finanzas.

-

Flexibilidad de pago: Durante el período de carencia, los prestatarios pueden optar por no hacer pagos completos o hacer pagos reducidos, según su situación financiera actual. Esto puede ser especialmente útil cuando se enfrentan a dificultades temporales.

Desventajas

-

Intereses acumulativos: Durante el período de carencia, los intereses pueden seguir acumulándose, lo que aumenta el saldo total del préstamo. Esto significa que los pagos futuros pueden ser más altos una vez que finalice el período de carencia.

-

Mayor duración del préstamo: Si se elige hacer pagos reducidos o no hacer pagos durante el período de carencia, la duración total del préstamo puede aumentar. Esto puede resultar en un mayor costo total del préstamo a largo plazo.

Conclusiones

En resumen, un período de carencia en un préstamo hipotecario es un intervalo de tiempo en el cual el prestatario no tiene la obligación de realizar pagos de capital o intereses. Si bien puede brindar un alivio financiero temporal, es importante considerar cuidadosamente las ventajas y desventajas antes de solicitar un período de carencia. Comunicarse con el prestamista y comprender los términos y condiciones específicos es fundamental para tomar una decisión informada. Recuerda que cada situación es única y lo que funciona para un prestatario puede no ser lo mejor para otro.

¿Te ha servido? Compártelo con quien lo necesite.