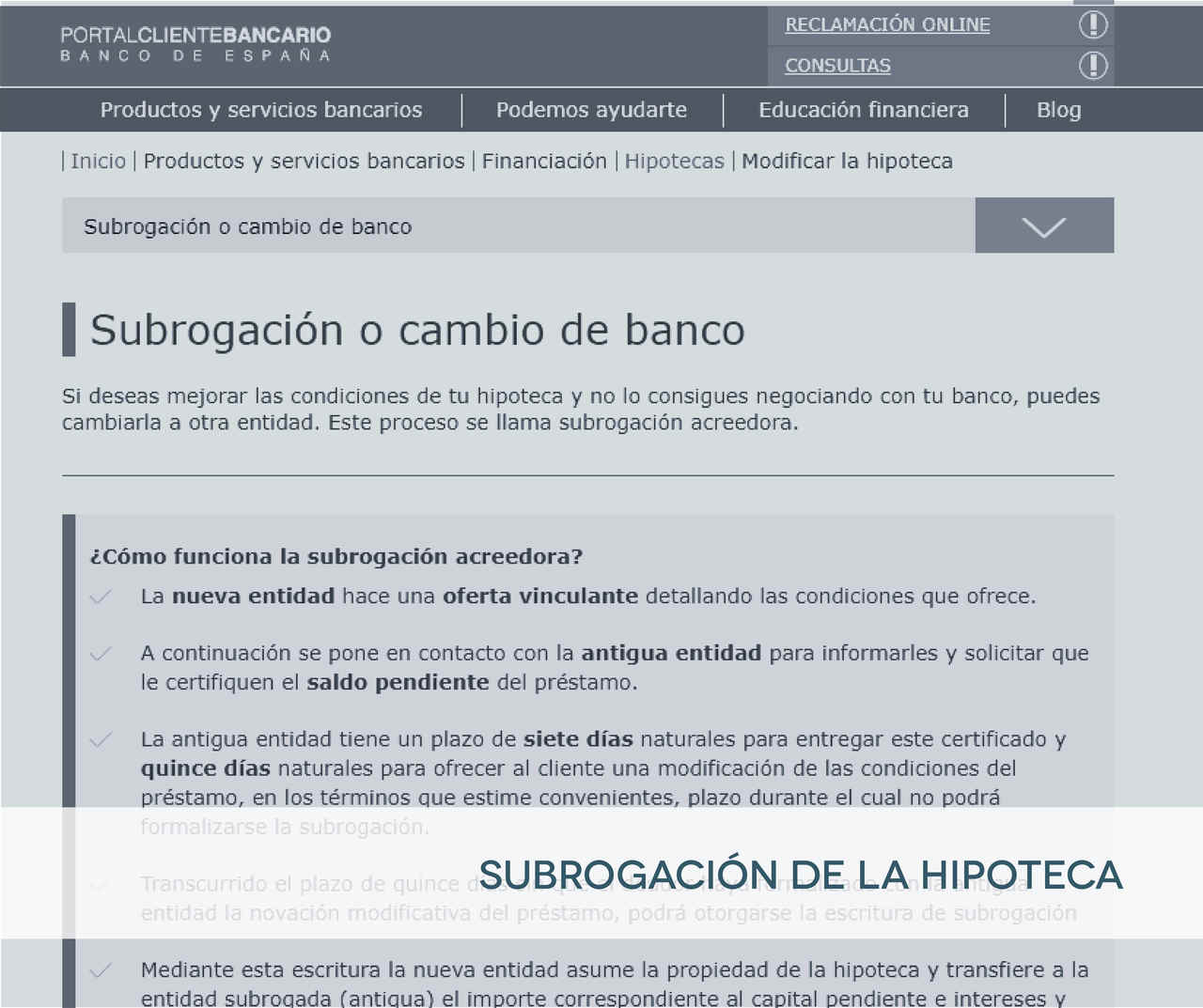

¿Qué es la subrogación de un préstamo hipotecario?

La subrogación de un préstamo hipotecario es un proceso mediante el cual se transfiere la responsabilidad de pago de una hipoteca de un banco a otro, manteniendo las condiciones originales del préstamo. Descubre cómo funciona y las ventajas de este proceso en nuestro artículo.

¿Qué es la subrogación de un préstamo hipotecario?

La subrogación de un préstamo hipotecario es un proceso mediante el cual se traslada una hipoteca de una entidad financiera a otra, manteniendo las condiciones pactadas originalmente. Es decir, se cambia el acreedor del préstamo sin modificar las características del mismo, como el importe, plazo, tipo de interés, entre otros aspectos.

¿Por qué se realiza una subrogación de préstamo hipotecario?

Existen diversas razones por las cuales los clientes deciden realizar una subrogación de préstamo hipotecario. Algunas de las más comunes son:

-

Obtener mejores condiciones: Una de las principales motivaciones para realizar una subrogación es buscar condiciones más favorables en términos de tipo de interés, comisiones, gastos, entre otros aspectos. En ocasiones, las entidades financieras ofrecen promociones especiales o mejores ofertas a los clientes que deciden subrogar su hipoteca.

-

Cambio de entidad bancaria: Otra razón para realizar una subrogación es el cambio de entidad bancaria. Los clientes pueden decidir cambiar de banco por insatisfacción con el servicio recibido, busca de una mejor relación calidad-precio, o simplemente por preferencia personal.

-

Reducción de la cuota mensual: En algunos casos, los clientes pueden beneficiarse de una reducción en la cuota mensual del préstamo hipotecario al realizar una subrogación. Esto puede ocurrir si se consigue un tipo de interés más bajo o un plazo más largo, lo cual puede facilitar la gestión de las finanzas personales.

¿Cómo se realiza una subrogación de préstamo hipotecario?

El proceso de subrogación de un préstamo hipotecario implica varios pasos y requisitos. A continuación, se detalla el procedimiento básico:

1. Investigación y comparación de ofertas

El primer paso consiste en investigar y comparar las ofertas de diferentes entidades financieras. Es recomendable solicitar cotizaciones y prestaciones de varias entidades para evaluar las opciones disponibles y analizar las condiciones de cada una.

2. Elección de la entidad financiera

Una vez analizadas las diferentes ofertas, se debe elegir la entidad financiera con la cual se desea subrogar el préstamo hipotecario. Es importante considerar no solo las condiciones ofrecidas, sino también la solidez y confiabilidad de la entidad.

3. Solicitud de subrogación

Una vez seleccionada la entidad financiera, se debe presentar una solicitud de subrogación. En esta solicitud se detallan los datos personales del solicitante, así como las características del préstamo hipotecario original, como el importe total, el plazo restante, el tipo de interés y las condiciones pactadas.

4. Análisis y aprobación

La entidad financiera analizará la solicitud y realizará un estudio de viabilidad crediticia para determinar si aprueba o no la subrogación. En este análisis se evaluará la capacidad de pago del solicitante y se verificará que cumpla con los requisitos establecidos por la entidad.

5. Firma de la escritura de subrogación

Una vez aprobada la solicitud, se procede a la firma de la escritura de subrogación ante notario. En este momento, se realiza el cambio de acreedor y se establecen las nuevas condiciones del préstamo hipotecario, las cuales deben ser aceptadas por el solicitante.

6. Cancelación de la hipoteca original

Una vez firmada la escritura de subrogación, la nueva entidad financiera se encarga de cancelar la hipoteca original y de realizar todos los trámites pertinentes para el cambio de acreedor. Esto incluye notificar a las entidades registrales y al antiguo banco sobre la subrogación realizada.

7. Gestión de los pagos

A partir de la subrogación, el cliente comenzará a realizar los pagos de su préstamo hipotecario a la nueva entidad financiera, siguiendo las condiciones y plazos pactados. Es importante estar atento a los cambios en las cuentas bancarias y actualizar los datos para evitar contratiempos en los pagos.

Conclusiones

La subrogación de un préstamo hipotecario es un proceso mediante el cual se cambia el acreedor de una hipoteca, manteniendo las mismas condiciones del préstamo original. Este procedimiento puede resultar beneficioso para los clientes que deseen obtener mejores condiciones, cambiar de entidad financiera o reducir la cuota mensual de su hipoteca. Sin embargo, es importante realizar un análisis detallado de las ofertas y condiciones antes de tomar una decisión, así como cumplir con los requisitos y trámites establecidos por las entidades financieras.

¿Te ha servido? Compártelo con quien lo necesite.