¿Qué es la novación de hipoteca y cómo se realiza?

Descubre qué es la novación de hipoteca, un proceso para modificar las condiciones de tu préstamo. Aprende cómo se realiza y aprovecha sus beneficios.

¿Qué es la novación de hipoteca y cómo se realiza?

La novación de hipoteca es un procedimiento legal que permite modificar las condiciones de un préstamo hipotecario sin necesidad de cancelarlo y contratar uno nuevo. En pocas palabras, se trata de una forma de renegociar el contrato de la hipoteca con el objetivo de adaptarlo a las nuevas necesidades o situaciones económicas del deudor.

Tipos de novación de hipoteca

Existen diferentes tipos de novación de hipoteca, que se pueden clasificar de la siguiente manera:

-

Novación modificativa: se realiza cuando se pretende cambiar alguna de las cláusulas del contrato hipotecario, como el tipo de interés, el plazo de amortización o las condiciones de pago.

-

Novación subjetiva: se lleva a cabo para cambiar a uno de los titulares del préstamo hipotecario, ya sea añadiendo o eliminando a un deudor.

-

Novación objetiva: implica el cambio del objeto de la garantía hipotecaria. Esto ocurre, por ejemplo, cuando se pretende ampliar o reducir el importe del préstamo o añadir nuevos bienes a la hipoteca.

-

Novación mixta: combina elementos de las tres modalidades anteriores. Es decir, se realizan cambios en el contrato, tanto a nivel de cláusulas como de titulares y objeto de la garantía.

Requisitos para la novación de hipoteca

Para llevar a cabo una novación de hipoteca, es necesario cumplir una serie de requisitos, que pueden variar según la entidad financiera y la legislación vigente en cada país. Sin embargo, en general, los principales requisitos son los siguientes:

-

Consentimiento de todas las partes: tanto el deudor como el acreedor deben estar de acuerdo en modificar las condiciones del préstamo.

-

Capacidad legal para contratar: es necesario que ambas partes tengan la capacidad legal necesaria para llevar a cabo la novación.

-

Estar al corriente de pago: en la mayoría de los casos, el deudor debe estar al corriente en el pago de las cuotas antes de solicitar la novación.

-

Análisis de solvencia: la entidad financiera realizará un análisis de la solvencia del deudor para determinar si es posible realizar la novación.

-

Documentación: se debe presentar la documentación requerida por la entidad financiera, que puede incluir el contrato de novación, la escritura de la hipoteca original, entre otros.

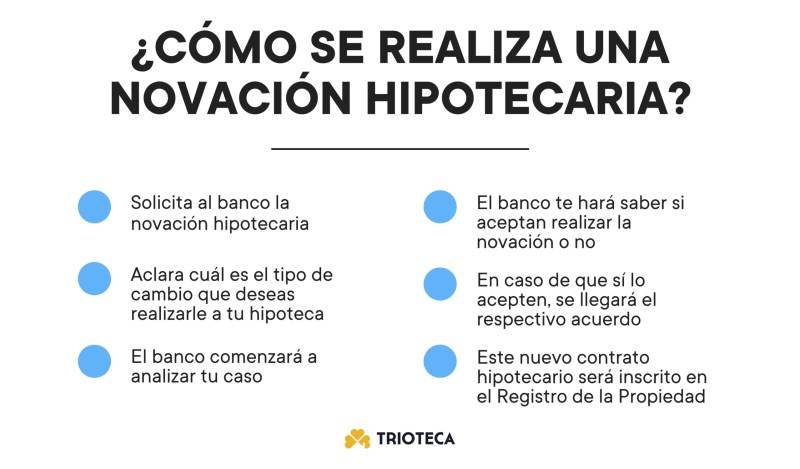

Pasos para realizar una novación de hipoteca

A continuación, se detallan los pasos generales para llevar a cabo una novación de hipoteca:

-

Contactar con la entidad financiera: lo primero que se debe hacer es ponerse en contacto con la entidad financiera y solicitar información sobre los requisitos y documentos necesarios para realizar la novación.

-

Valoración de la situación: es importante analizar la situación económica y evaluar si la novación es la mejor opción, teniendo en cuenta los costos y beneficios asociados.

-

Negociación de las condiciones: una vez que se tiene clara la intención de llevar a cabo la novación, se negocian las condiciones con la entidad financiera. Esto implica acordar los cambios que se desean hacer en el contrato y las posibles modificaciones en las tasas de interés, plazos de amortización, cuotas mensuales, etc.

-

Presentación de la documentación: una vez que se llega a un acuerdo, se debe presentar la documentación requerida por la entidad financiera. Esto puede incluir el contrato de novación, una copia de la escritura de la hipoteca original, documentos de identidad, entre otros.

-

Firma del contrato: una vez que la entidad financiera revisa y aprueba la documentación, se procede a firmar el contrato de novación.

-

Registro de la modificación: para que la novación sea válida, es necesario registrarla en el Registro de la Propiedad. Este trámite puede variar según el país y la legislación aplicable.

-

Gastos asociados: es importante tener en cuenta que la novación de hipoteca puede conllevar gastos adicionales, como comisiones por la modificación del contrato, honorarios notariales, gastos de registro, entre otros. Es recomendable informarse sobre estos costos antes de proceder con la novación.

Ventajas y desventajas de la novación de hipoteca

La novación de hipoteca puede tener diversas ventajas y desventajas, que dependerán de la situación particular de cada deudor. A continuación, se mencionan algunas de las más comunes:

Ventajas:

- Posibilidad de adaptar el préstamo hipotecario a situaciones económicas cambiantes.

- Modificación de las condiciones del préstamo para hacerlo más favorable al deudor.

- Evita la cancelación del préstamo hipotecario y la contratación de uno nuevo, lo que puede suponer ahorros en costos de cancelación y apertura.

Desventajas:

- Gastos adicionales asociados a la novación, como comisiones, honorarios notariales y gastos de registro.

- Posibilidad de aumento de los intereses o plazos de amortización, lo que genera un mayor costo total del préstamo a largo plazo.

- Dependencia de la aprobación de la entidad financiera, que puede realizar un análisis estricto de la solvencia del deudor.

En conclusión, la novación de hipoteca es un procedimiento que permite modificar las condiciones de un préstamo hipotecario sin necesidad de cancelarlo y contratar uno nuevo. Si estás considerando realizar una novación, es importante analizar tu situación particular y evaluar si los beneficios superan los costos asociados. No olvides buscar asesoría profesional y comparar diferentes ofertas antes de tomar una decisión.

¿Te ha servido? Compártelo con quien lo necesite.