¿Qué es la cláusula suelo en una hipoteca?

Descubre qué es la cláusula suelo en una hipoteca y cómo afecta a los pagos mensuales. Entiende sus implicaciones legales y cómo negociar su eliminación.

¿Qué es la cláusula suelo en una hipoteca?

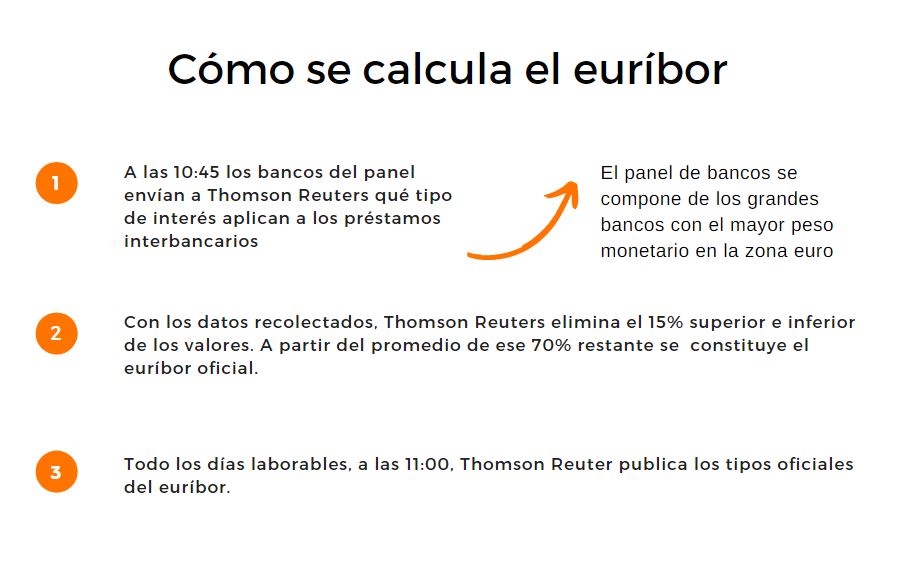

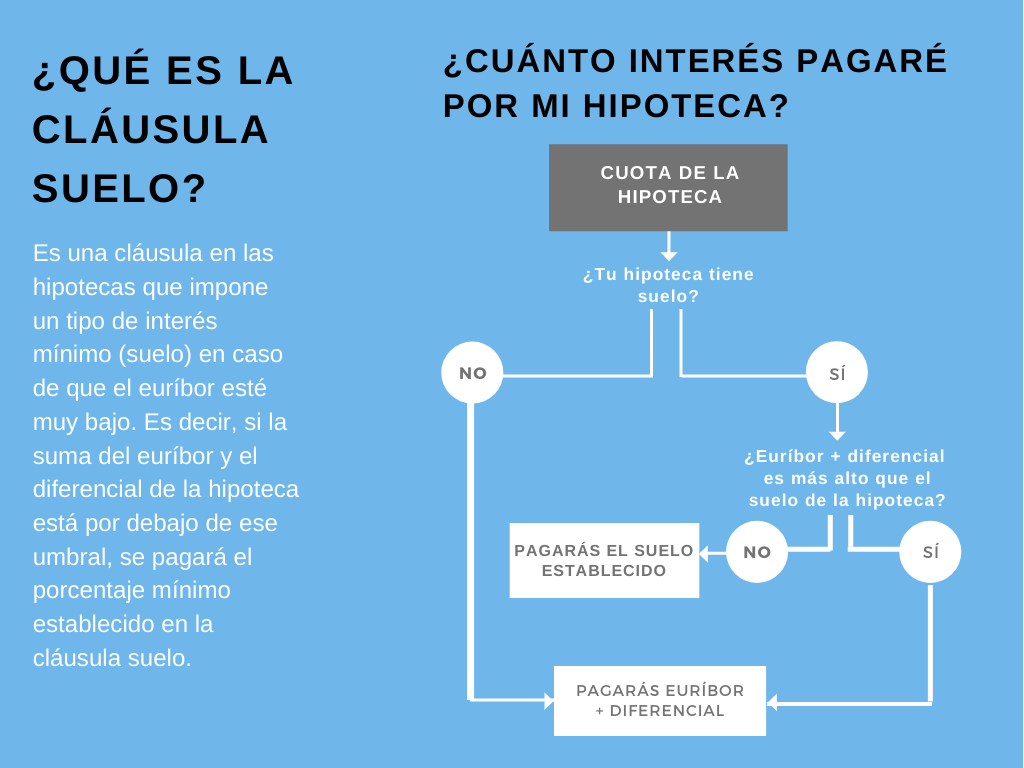

La cláusula suelo es una disposición contractual que se incluye en algunos contratos de préstamos hipotecarios. Esta cláusula establece un límite mínimo o suelo a partir del cual el tipo de interés aplicable al préstamo no puede descender, incluso si el índice de referencia utilizado (por lo general, el Euríbor) se encuentra por debajo de ese límite.

¿Cómo funciona la cláusula suelo?

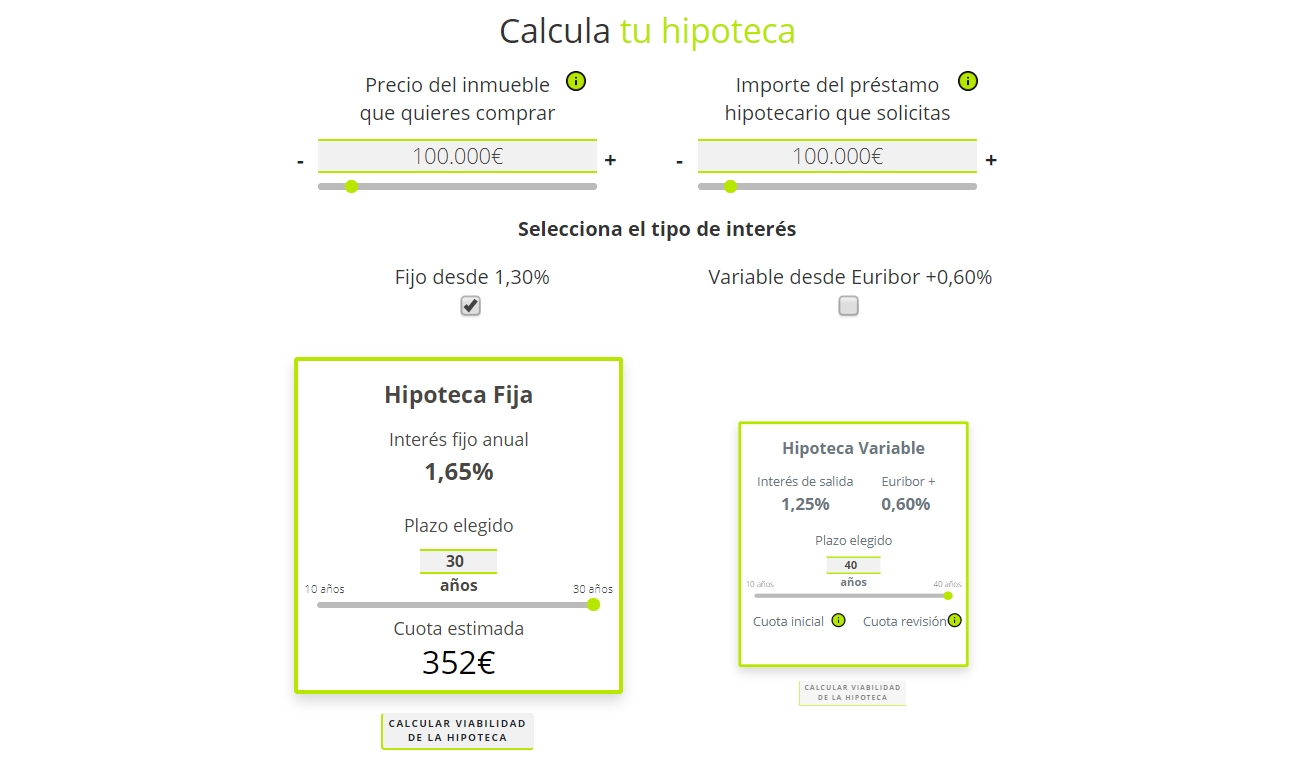

Cuando se firma una hipoteca con una cláusula suelo, se establece un tipo de interés mínimo que se aplicará al préstamo, independientemente de cómo fluctúe el índice de referencia. Por ejemplo, si el tipo de interés se fija en un 3% y el Euríbor cae por debajo de ese valor, el tipo de interés que se aplicará seguirá siendo el 3%. Esto significa que los intereses a pagar por el prestatario no se reducirán más, incluso si el índice de referencia disminuye aún más.

Motivos para incluir una cláusula suelo

La cláusula suelo suele ser incluida por las entidades bancarias como una forma de protegerse contra las bajadas excesivas de los tipos de interés. Los bancos argumentan que esta cláusula les brinda estabilidad y protección ante situaciones en las que los tipos de interés se encuentren en niveles muy bajos. Además, aseguran que esta disposición les permite ofrecer condiciones más favorables en otros aspectos del préstamo, como por ejemplo, en el tipo de interés inicial o en las comisiones.

Impacto en el prestatario

La cláusula suelo puede tener un impacto significativo en los pagos mensuales del prestatario. Cuando los tipos de interés están bajos y el Euríbor disminuye, los prestatarios esperan beneficiarse de reducciones en sus cuotas hipotecarias. Sin embargo, si tienen una cláusula suelo en su contrato, este beneficio puede verse limitado o incluso anulado.

El principal problema con la cláusula suelo es que el prestatario no tiene control sobre las fluctuaciones del Euríbor y, por lo tanto, no puede beneficiarse de las bajadas en los tipos de interés. Esto puede llevar a situaciones en las que el prestatario paga más intereses de los que debería, lo cual puede resultar injusto y perjudicial para su economía personal.

¿Es legal la cláusula suelo?

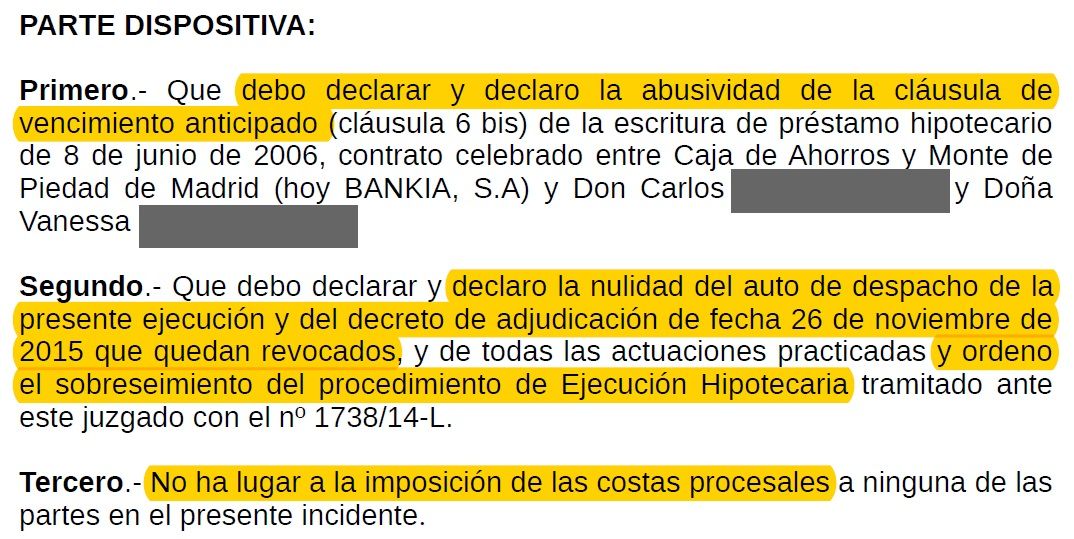

La legalidad de la cláusula suelo ha sido objeto de debate en muchos países. En algunos casos, las cláusulas suelo han sido consideradas abusivas y, por lo tanto, nulas. Por ejemplo, en España, la cláusula suelo ha sido objeto de numerosos litigios y ha sido declarada nula en muchos casos por falta de transparencia y por no cumplir con la normativa de protección al consumidor.

La inclusión de la cláusula suelo en un contrato de préstamo hipotecario debe ser clara y transparente, y el prestatario debe ser plenamente consciente de las implicaciones de esta cláusula. En muchos casos, los tribunales han considerado que las entidades bancarias no cumplieron con este requisito y, por lo tanto, han declarado nula la cláusula suelo en los contratos hipotecarios.

¿Cómo eliminar la cláusula suelo?

Si tienes una cláusula suelo en tu hipoteca y consideras que es abusiva o que fue incluida sin la debida transparencia, existen opciones para eliminarla. En primer lugar, puedes contactar con tu entidad bancaria y solicitar la eliminación de la cláusula. Sin embargo, en muchos casos esto no es suficiente y puede ser necesario acudir a los tribunales.

Es importante contar con el asesoramiento legal adecuado para poder llevar a cabo este proceso de eliminación de la cláusula suelo. Un abogado especializado en derecho bancario puede evaluar tu caso y ayudarte a decidir cuál es la mejor opción para ti.

Conclusiones

La cláusula suelo en una hipoteca es una disposición contractual que establece un límite mínimo a los tipos de interés, incluso si el índice de referencia se encuentra por debajo de ese límite. Esta cláusula puede tener un impacto significativo en los pagos mensuales del prestatario y ha sido objeto de numerosos litigios legales.

Si tienes una cláusula suelo en tu hipoteca y consideras que es abusiva o no fue incluida con la debida transparencia, es importante buscar asesoramiento legal para tratar de eliminar esta cláusula y obtener las condiciones más favorables posibles en tu préstamo hipotecario.

¿Te ha servido? Compártelo con quien lo necesite.