¿Qué es la amortización en un préstamo hipotecario?

Descubre qué es la amortización en un préstamo hipotecario y cómo funciona este proceso. Aprende sobre los diferentes métodos de amortización y cómo calcular los pagos mensuales. Obtén toda la información necesaria para tomar decisiones financieras más informadas.

¿Qué es la amortización en un préstamo hipotecario?

La amortización en un préstamo hipotecario es un proceso fundamental al que se someten los usuarios que adquieren una vivienda mediante financiamiento. Se trata de una operación financiera que consiste en pagar gradualmente la deuda adquirida por el préstamo, devolviendo el dinero prestado junto con los intereses correspondientes.

Proceso de amortización en un préstamo hipotecario

Cuando se solicita un préstamo hipotecario, se establece un plazo y una tasa de interés que determinará la cantidad de dinero que se deberá pagar mensualmente para cubrir la deuda. El objetivo de la amortización es devolver la deuda en forma de cuotas periódicas durante un período de tiempo determinado.

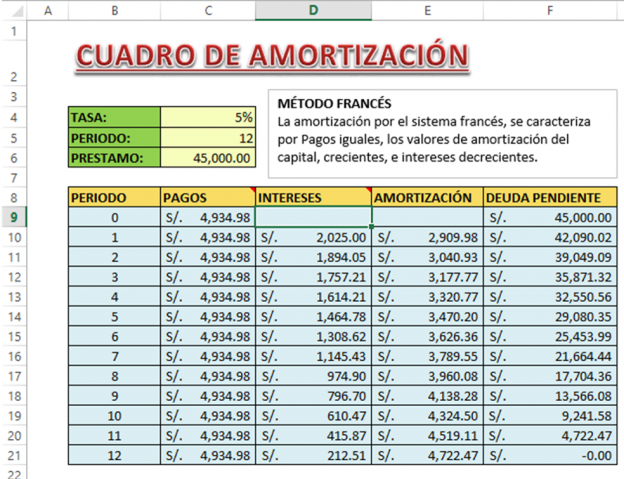

El proceso de amortización se basa en la aplicación de una fórmula llamada sistema de amortización francés, que es el más utilizado en préstamos hipotecarios. Este sistema consiste en pagar cuotas constantes a lo largo de toda la vida del préstamo, aunque la proporción destinada a intereses y a capital varía a lo largo del tiempo.

Cuotas de amortización

Las cuotas de amortización están compuestas por dos partes: el capital amortizado y los intereses generados. Al principio del préstamo, la mayor parte de la cuota está destinada al pago de los intereses, mientras que a medida que avanza la amortización, la proporción se invierte y una mayor parte se destina a la reducción del capital.

Es importante destacar que la cuota mensual no varía a lo largo del préstamo, a menos que se realicen modificaciones en las condiciones pactadas con la entidad financiera.

Tabla de amortización

La tabla de amortización es una herramienta fundamental para entender el proceso de devolución del préstamo hipotecario. Esta tabla muestra de forma detallada el desglose de cada cuota mensual, especificando la cantidad destinada a capital, a intereses y al saldo restante de la deuda.

En la tabla de amortización, se puede observar cómo a medida que se pagan las cuotas, el saldo restante de la deuda va disminuyendo progresivamente. Además, la tabla también muestra la cantidad total de intereses pagados a lo largo del préstamo.

Ventajas de la amortización

La amortización en un préstamo hipotecario ofrece varias ventajas tanto para el prestatario como para la entidad financiera. Algunas de las ventajas son:

-

Previsibilidad: El hecho de conocer la cuota mensual a pagar permite al prestatario planificar su economía con antelación, evitando sorpresas desagradables.

-

Reducción del riesgo: A medida que se amortiza el préstamo, el prestatario se va liberando de deudas y riesgos.

-

Posibilidad de refinanciación: Una vez que se ha amortizado un porcentaje significativo de la deuda, el prestatario puede optar por refinanciar el préstamo, obteniendo condiciones más favorables.

Recomendaciones para una amortización exitosa

-

Realizar pagos anticipados: Si el prestatario tiene la posibilidad de hacer pagos adicionales u anticipados, esto puede ayudar a reducir el capital y, por ende, los intereses generados a lo largo del préstamo.

-

Comparar ofertas de préstamos: Antes de adquirir un préstamo hipotecario, es recomendable comparar las ofertas existentes en el mercado, teniendo en cuenta la tasa de interés, los plazos y las condiciones de amortización.

-

Renegociar condiciones: En caso de dificultades económicas, es posible renegociar las condiciones del préstamo con la entidad financiera, buscando una solución que permita continuar con la amortización de forma más accesible.

Conclusiones

La amortización en un préstamo hipotecario es un proceso esencial que permite la devolución gradual de la deuda adquirida. A través de cuotas mensuales constantes, se amortiza el capital y se pagan los intereses correspondientes. La tabla de amortización es una herramienta útil para visualizar el proceso de devolución y analizar la evolución de la deuda a lo largo del tiempo. La amortización ofrece ventajas como la previsibilidad en los pagos y la posibilidad de liberarse de deudas a medida que se avanza en el pago del préstamo. Siguiendo algunas recomendaciones, es posible realizar una amortización exitosa y conseguir las mejores condiciones financieras.

¿Te ha servido? Compártelo con quien lo necesite.