¿Qué es el seguro de desempleo en una hipoteca?

Descubre cómo el seguro de desempleo en una hipoteca te brinda protección frente a posibles imprevistos laborales. Asegúrate de mantener tu hogar a salvo con esta cobertura vital.

Qué es el seguro de desempleo en una hipoteca: protección financiera en momentos de incertidumbre

El seguro de desempleo en una hipoteca es una herramienta financiera diseñada para brindar protección y seguridad a los prestatarios en caso de pérdida de empleo. Esta forma de seguro específica es especialmente relevante en momentos de incertidumbre laboral, ya que ofrece un respaldo financiero que permite a los individuos cubrir sus obligaciones hipotecarias en caso de quedarse sin trabajo.

En este artículo, exploraremos en qué consiste el seguro de desempleo en una hipoteca, cómo funciona, los beneficios que ofrece y algunos aspectos importantes a tener en cuenta al considerar su contratación.

¿Qué es el seguro de desempleo en una hipoteca?

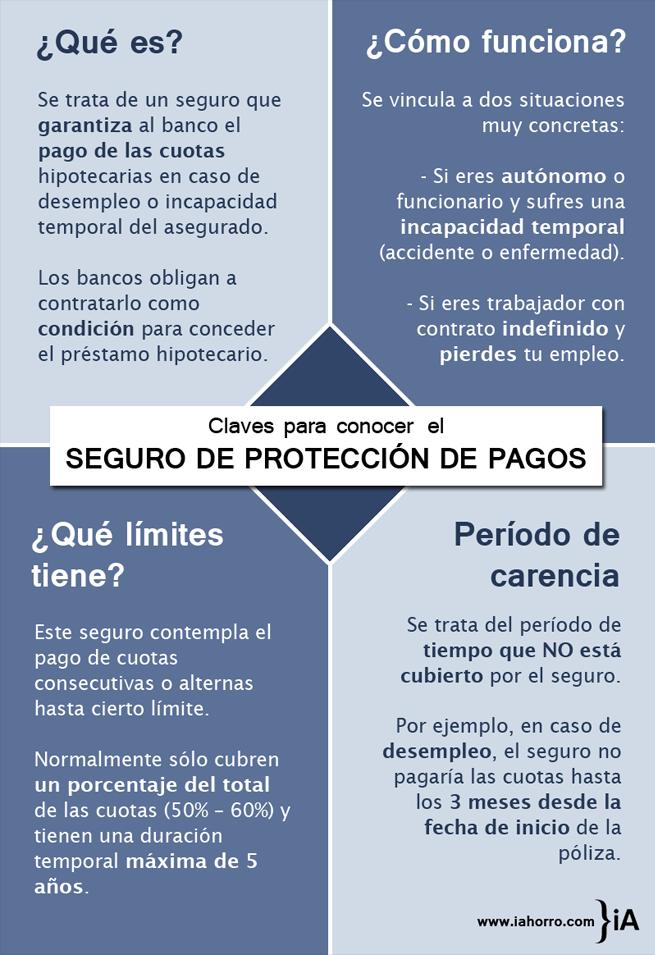

El seguro de desempleo en una hipoteca es una póliza que brinda protección al prestatario en caso de que este pierda su empleo. En situaciones de desempleo, la persona asegurada recibirá una compensación económica que le permitirá cubrir los pagos mensuales de su hipoteca durante un período de tiempo determinado.

Este tipo de seguro es una forma de protección adicional que se suma a los seguros de vida o de hogar que los prestatarios pueden tener contratados. Ayuda a los individuos a mantener su estabilidad financiera y evitar la acumulación de deudas en momentos de dificultades económicas.

¿Cómo funciona el seguro de desempleo en una hipoteca?

El funcionamiento del seguro de desempleo en una hipoteca puede variar según la entidad financiera y la póliza contratada. Sin embargo, en líneas generales, el proceso es el siguiente:

-

Contratación del seguro: El prestatario contrata el seguro de desempleo al momento de obtener la hipoteca. Generalmente, esta póliza de seguro se añade como una opción adicional al contrato hipotecario.

-

Evaluación de elegibilidad: En caso de pérdida de empleo, el prestatario debe cumplir con ciertos requisitos para ser elegible y acceder a los beneficios del seguro de desempleo. Estos requisitos pueden incluir tiempo mínimo de empleo, período de carencia y otros criterios establecidos por la entidad aseguradora.

-

Notificación de desempleo: Una vez que el prestatario pierde su empleo, debe notificarlo a la entidad aseguradora dentro del plazo estipulado en el contrato. Es importante familiarizarse con los plazos y procedimientos específicos establecidos para poder recibir la compensación correspondiente.

-

Análisis de la situación: La entidad aseguradora evaluará la situación de desempleo y verificará que el prestatario cumpla con los requisitos establecidos en el contrato para acceder a los beneficios del seguro.

-

Compensación económica: Si se determina que el prestatario califica para recibir los beneficios del seguro, este recibirá una compensación económica mensual durante el período especificado en el contrato. Esta compensación generalmente cubre los pagos de la hipoteca, permitiendo al asegurado mantener su vivienda y evitar consecuencias negativas, como el embargo hipotecario.

-

Vigencia del seguro: El seguro de desempleo en una hipoteca suele tener una vigencia limitada, es decir, cubre el desempleo únicamente por un determinado período de tiempo. Es importante revisar los plazos y las condiciones de cancelación del seguro, así como las exclusiones y limitaciones que este pueda tener.

Beneficios del seguro de desempleo en una hipoteca

La contratación de un seguro de desempleo en una hipoteca puede ofrecer varios beneficios a los prestatarios. Algunas de las ventajas más relevantes son:

-

Seguridad financiera: El seguro de desempleo brinda seguridad financiera a los prestatarios en momentos de incertidumbre laboral. Les permite contar con un respaldo económico que les permitirá cubrir los pagos de su hipoteca y mantener su vivienda.

-

Paz mental: Saber que se cuenta con un seguro de desempleo brinda tranquilidad mental a los prestatarios, ya que les otorga un plan B en caso de pérdida de empleo. Esto puede contribuir a reducir el estrés y la ansiedad asociados con la inestabilidad laboral.

-

Evitar consecuencias negativas: Al poder cubrir los pagos de la hipoteca durante el desempleo, el prestatario evita consecuencias negativas como el incumplimiento de pago, el incremento de la deuda, la ejecución hipotecaria o incluso el desalojo.

-

Flexibilidad y adaptabilidad: El seguro de desempleo en una hipoteca ofrece a los prestatarios la oportunidad de adaptarse a nuevas circunstancias laborales sin tener que preocuparse por el impacto económico en su hogar. Esto puede permitirles buscar nuevas oportunidades de empleo o incluso emprender sin la presión inmediata de cubrir su hipoteca.

Aspectos a considerar al contratar un seguro de desempleo en una hipoteca

Antes de contratar un seguro de desempleo en una hipoteca, es importante considerar algunos aspectos clave para asegurarse de tomar la decisión correcta. Algunos de estos aspectos son:

-

Costo del seguro: Es fundamental evaluar el costo del seguro de desempleo en relación con el beneficio que brinda. Comparar diferentes opciones y cotizaciones puede ayudar a encontrar una póliza que se ajuste a las necesidades y posibilidades económicas del prestatario.

-

Condiciones y requisitos de elegibilidad: Cada seguro de desempleo en una hipoteca puede tener condiciones y requisitos de elegibilidad diferentes. Es importante leer detenidamente el contrato y entender qué criterios deben cumplirse para tener acceso a los beneficios del seguro.

-

Cobertura y límites: Es necesario conocer los detalles de la cobertura del seguro de desempleo, como el monto máximo de compensación mensual, el plazo de vigencia y cualquier otro límite que pueda tener la póliza. Esto ayudará a evaluar si la protección ofrecida es suficiente para cubrir las necesidades financieras del prestatario.

-

Exclusiones y limitaciones: Al igual que cualquier otro seguro, el seguro de desempleo en una hipoteca puede tener exclusiones y limitaciones. Estas pueden incluir períodos de carencia, condiciones preexistentes o ciertos tipos de empleo no cubiertos. Asegurarse de comprender completamente estas exclusiones y limitaciones puede evitar sorpresas desagradables en el futuro.

Conclusiones

El seguro de desempleo en una hipoteca es una herramienta que brinda protección y seguridad financiera a los prestatarios en caso de pérdida de empleo. Permite a los individuos cubrir los pagos de su hipoteca y evitar consecuencias negativas en momentos de incertidumbre laboral.

Al considerar la contratación de un seguro de desempleo en una hipoteca, es importante evaluar el costo, las condiciones y los requisitos de elegibilidad, la cobertura y los límites, así como las exclusiones y limitaciones que pueden aplicar. Tomar una decisión informada ayudará a los prestatarios a encontrar el seguro de desempleo adecuado que se ajuste a sus necesidades y les brinde la tranquilidad financiera tan importante en tiempos inciertos.

¿Te ha servido? Compártelo con quien lo necesite.