¿Cuál es el plazo de amortización de una hipoteca?

Descubre el plazo de amortización de una hipoteca y entiende los detalles que influyen en el pago de tu préstamo. ¿A qué plazo deberías optar? Encuentra las respuestas en nuestro artículo sobre la amortización de hipotecas.

¿Cuál es el plazo de amortización de una hipoteca?

El plazo de amortización de una hipoteca es un aspecto clave a tener en cuenta al contratar este tipo de préstamo. Afecta tanto al importe total que pagarás como a la cuota mensual que deberás abonar durante el periodo de devolución. En este artículo, te explicaremos en detalle qué es el plazo de amortización de una hipoteca, cómo afecta a tu economía y cuáles son las opciones más comunes.

¿Qué es el plazo de amortización de una hipoteca?

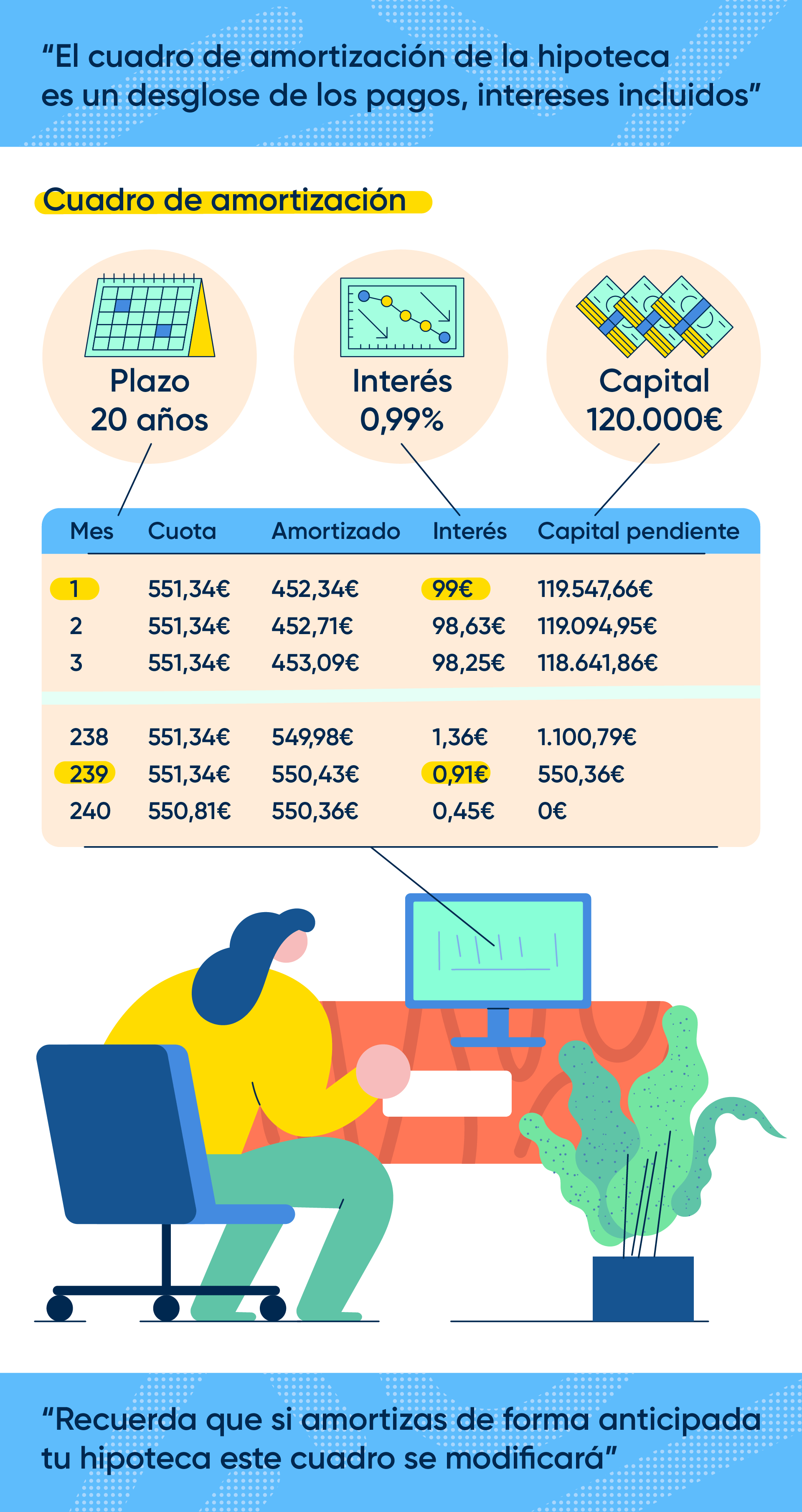

El plazo de amortización de una hipoteca se refiere al tiempo que tienes para devolver el préstamo. Generalmente, se mide en años. Por ejemplo, si contratas una hipoteca a un plazo de amortización de 30 años, tendrás tres décadas para pagar el préstamo completo más los intereses correspondientes.

Importancia del plazo de amortización

El plazo de amortización es un factor determinante para calcular el costo total de una hipoteca. A mayor plazo, menor será la cuota mensual, pero el importe total que pagarás (incluyendo los intereses) será más elevado. Por el contrario, si eliges un plazo de amortización más corto, la cuota mensual será más alta, pero pagarás menos intereses en total.

Factores a considerar

Al momento de elegir el plazo de amortización de tu hipoteca, debes tener en cuenta varios factores importantes:

1. Capacidad de pago

La primera consideración debe ser tu capacidad para pagar la cuota mensual. Es importante evaluar tu situación financiera actual y futura, así como tener en cuenta posibles cambios en tus ingresos. Asegúrate de poder asumir la cuota mensual sin que suponga un riesgo excesivo para tu economía.

2. Objetivos financieros

Tus objetivos financieros a largo plazo también deben influir en la elección del plazo de amortización. Si deseas pagar la hipoteca lo más rápido posible y ahorrar en intereses, un plazo más corto puede ser la mejor opción. Por otro lado, si lo que buscas es reducir la cuota mensual para tener mayor liquidez a corto plazo, un plazo más largo puede ser más adecuado.

3. Costo total

Recuerda considerar el costo total de la hipoteca al elegir el plazo de amortización. Si bien una cuota más baja puede ser tentadora, puede resultar en un mayor gasto total en intereses a lo largo del tiempo. Realiza simulaciones y comparaciones para tomar la decisión más informada.

4. Tipos de interés

Los tipos de interés también juegan un papel importante en la elección del plazo de amortización. Cuando los tipos de interés son bajos, puede ser más conveniente optar por un plazo más largo para disfrutar de cuotas mensuales más bajas. Sin embargo, en un escenario de tipos de interés altos, un plazo más corto puede ser una mejor opción para ahorrar en intereses.

Opciones comunes de plazo de amortización

Aunque el plazo de amortización puede variar según las entidades financieras y las políticas de cada país, existen algunas opciones comunes que podrás encontrar:

1. 15 años

Es un plazo relativamente corto que permite pagar la hipoteca en un tiempo razonable y reducir significativamente los intereses pagados. Las cuotas mensuales serán más altas, pero te librarás de la deuda en menos tiempo.

2. 20 años

Es un plazo intermedio que ofrece un equilibrio entre el ahorro en intereses y la cuota mensual. Puede ser una buena opción para aquellos que deseen pagar antes su hipoteca sin que las mensualidades sean demasiado elevadas.

3. 25 años

Es uno de los plazos más comunes. Permite una cuota mensual más asequible en comparación con plazos más cortos y mantiene un buen equilibrio en cuanto al coste total de la hipoteca.

4. 30 años

Es el plazo más extendido y ofrece las cuotas mensuales más bajas, aunque implica un mayor gasto total en intereses. Es una opción popular para aquellos que buscan tener una cuota más baja para disponer de mayor liquidez mensualmente.

Conclusiones

El plazo de amortización de una hipoteca es un aspecto que debe evaluarse cuidadosamente antes de contratar un préstamo hipotecario. Considera tu capacidad de pago, objetivos financieros y el costo total de la hipoteca. Además, ten en cuenta las fluctuaciones de los tipos de interés y elige el plazo que mejor se adapte a tus necesidades y circunstancias. Recuerda que siempre puedes consultar con un asesor financiero para obtener un análisis personalizado y tomar la mejor decisión. ¡Buena suerte en tu proceso de amortización hipotecaria!

¿Te ha servido? Compártelo con quien lo necesite.