¿Qué ocurre si no puedo pagar el seguro de vida vinculado a la hipoteca?

Descubre las consecuencias si no puedes afrontar el seguro de vida vinculado a tu hipoteca. Evita posibles problemas financieros y legales. Entérate aquí.

¿Qué ocurre si no puedo pagar el seguro de vida vinculado a la hipoteca?

El seguro de vida vinculado a la hipoteca es una protección que muchas entidades financieras exigen a los solicitantes de préstamos hipotecarios. Este seguro garantiza que, en caso de fallecimiento del titular de la hipoteca, la deuda será cubierta por la compañía aseguradora y no recaerá sobre los herederos. Sin embargo, no todas las personas son capaces de afrontar el coste del seguro de vida a lo largo de la vida del préstamo. En este artículo, vamos a explicar las consecuencias de no poder pagar el seguro de vida vinculado a la hipoteca.

1. Cancelación automática del seguro de vida

En primer lugar, si no puedes pagar el seguro de vida vinculado a la hipoteca, es posible que tu compañía aseguradora cancele automáticamente la póliza. Este tipo de seguros suelen renovarse anualmente, y si no se realiza el correspondiente pago, la aseguradora tiene el derecho de dar por finalizada la cobertura.

2. Riesgo para los herederos

En caso de que el titular de la hipoteca fallezca y el seguro de vida haya sido cancelado, los herederos pueden encontrarse en una situación complicada. La deuda de la hipoteca no desaparece, sino que pasa a ser responsabilidad de los herederos, quienes deberán hacer frente a la misma. Esto puede suponer una gran carga económica y poner en peligro la estabilidad financiera de la familia.

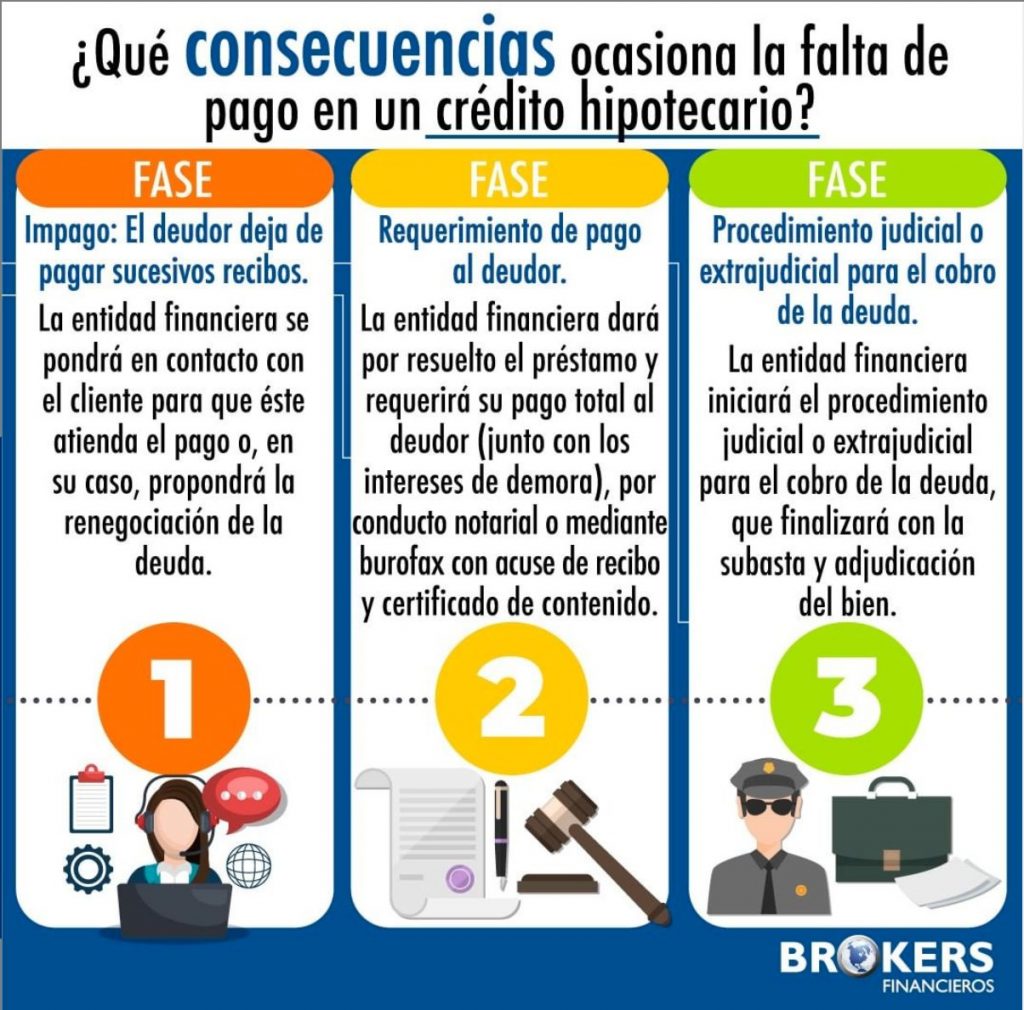

3. Ejecución hipotecaria

Si no puedes pagar el seguro de vida vinculado a la hipoteca y la póliza ha sido cancelada, es muy probable que también tengas dificultades para hacer frente a los pagos mensuales del préstamo hipotecario. En este caso, la entidad financiera puede iniciar un proceso de ejecución hipotecaria, mediante el cual busca recuperar el dinero prestado a través de la subasta del inmueble.

4. Pérdida del inmueble

La ejecución hipotecaria puede llevar a la pérdida del inmueble y a la expulsión de los propietarios del mismo. En caso de que no se pueda hacer frente a las deudas hipotecarias, la entidad financiera puede solicitar la subasta del inmueble y, una vez que se haya llevado a cabo, los propietarios deberán abandonar la vivienda.

5. Daño a la calificación crediticia

No poder pagar el seguro de vida vinculado a la hipoteca y enfrentar una ejecución hipotecaria puede dañar seriamente la calificación crediticia del titular del préstamo. Las entidades financieras reportarán estas situaciones a los burós de crédito, lo que dificultará la obtención de nuevos préstamos en el futuro.

6. Otras consecuencias legales

Además de la pérdida del inmueble y el daño a la calificación crediticia, no poder pagar el seguro de vida vinculado a la hipoteca puede tener otras consecuencias legales. Por ejemplo, las entidades financieras pueden interponer demandas judiciales para reclamar las deudas pendientes, lo que puede dar lugar a una larga y costosa batalla legal.

7. Alternativas y soluciones

En caso de que no puedas pagar el seguro de vida vinculado a la hipoteca, es importante buscar alternativas o soluciones para evitar las graves consecuencias mencionadas anteriormente. Algunas opciones pueden incluir renegociar los términos del préstamo con la entidad financiera, buscar un seguro de vida más asequible o solicitar ayuda a organizaciones especializadas en asesoría financiera.

En resumen, no poder pagar el seguro de vida vinculado a la hipoteca puede acarrear graves consecuencias como la cancelación del seguro, el riesgo para los herederos, la ejecución hipotecaria, la pérdida del inmueble, el daño a la calificación crediticia y posibles consecuencias legales. Es fundamental buscar alternativas y soluciones para evitar llegar a esta situación y proteger así la estabilidad financiera de la familia.

¿Te ha servido? Compártelo con quien lo necesite.