¿Qué ocurre si dejo de pagar la cuota de la hipoteca?

Descubre las consecuencias que enfrentarás si decides dejar de pagar la cuota de tu hipoteca. ¡Infórmate sobre las implicaciones financieras y legales!

Qué ocurre si dejo de pagar la cuota de la hipoteca: Consecuencias y recomendaciones

En la actualidad, la hipoteca es la forma más común de financiar la compra de una vivienda. Sin embargo, existen situaciones en las que una persona puede verse imposibilitada de pagar las cuotas mensuales de su hipoteca debido a dificultades financieras o cambios en su situación personal. En este artículo, analizaremos las consecuencias de dejar de pagar la cuota de la hipoteca y brindaremos algunas recomendaciones para hacer frente a esta situación.

¿Qué significa dejar de pagar la cuota de la hipoteca?

Antes de profundizar en las consecuencias de no pagar la cuota de la hipoteca, es importante entender qué implica exactamente esta situación. Dejar de pagar la cuota de la hipoteca significa incumplir con el contrato firmado con la entidad financiera, donde se acuerda el pago mensual de una cantidad determinada a cambio del préstamo concedido para la adquisición de la vivienda.

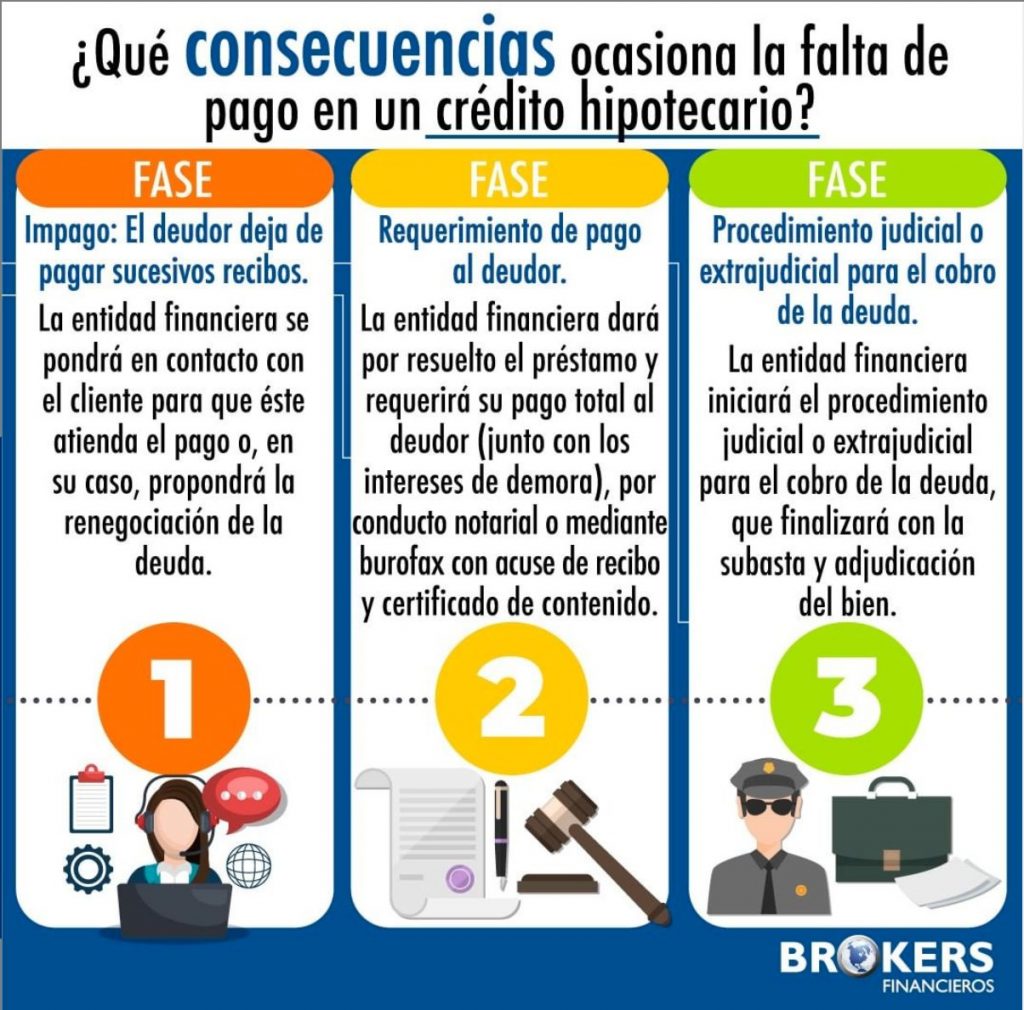

Consecuencias de no pagar la cuota de la hipoteca

Si bien cada situación puede presentar particularidades, en general, dejar de pagar la cuota de la hipoteca puede tener diversas consecuencias:

- Intereses de demora: La entidad financiera aplicará intereses de demora por cada cuota no pagada. Estos intereses suelen ser superiores a los intereses ordinarios, lo que aumentará la deuda total.

- Impagos acumulados: Cada cuota no pagada se acumulará, generando una deuda cada vez mayor y más difícil de saldar.

- Comisiones por impago: La entidad financiera puede cobrar comisiones por cada cuota impagada, lo que agravará aún más la situación económica del deudor.

- Proceso de reclamación: La entidad financiera iniciará un proceso de reclamación de la deuda, mediante llamadas telefónicas, envío de cartas y, en última instancia, acciones legales.

- Inclusión en listas de morosos: Si las cuotas impagadas se acumulan y no se llega a un acuerdo con la entidad financiera, el deudor puede terminar incluido en listas de morosos, lo que puede dificultar futuras solicitudes de crédito.

- Embargo de la vivienda: En los casos más extremos, si el impago sigue sin solventarse, la entidad financiera puede iniciar un proceso de ejecución hipotecaria que puede finalizar con el embargo y subasta de la vivienda, con el objetivo de recuperar el dinero prestado.

Recomendaciones para hacer frente a la situación

Ante dificultades para pagar la cuota de la hipoteca, es fundamental actuar con responsabilidad y buscar soluciones que permitan evitar las consecuencias mencionadas anteriormente. A continuación, se presentan algunas recomendaciones a tener en cuenta:

- Contactar con la entidad financiera: En primer lugar, es importante comunicarse con la entidad financiera y explicar la situación. Algunas entidades ofrecen opciones de refinanciamiento o períodos de carencia que pueden aliviar la carga financiera temporalmente.

- Negociar un acuerdo: Tratar de llegar a un acuerdo con la entidad financiera puede ser la mejor opción para ambas partes. Un nuevo plan de pagos o la modificación de las condiciones pueden permitir afrontar la deuda de manera más viable.

- Buscar asesoramiento profesional: En casos más complejos, puede ser necesario buscar el apoyo de un profesional especializado en asuntos legales o de deudas. Estos expertos pueden brindar orientación personalizada y ayudar a negociar mejores condiciones con la entidad financiera.

- Explorar otras opciones: En último caso, se pueden considerar alternativas como la venta de la vivienda para saldar la deuda o el alquiler de la misma para obtener ingresos que ayuden a pagar la hipoteca.

- Tomar medidas preventivas: Es fundamental estar preparado para situaciones económicas adversas. Contar con un fondo de emergencia, tener un seguro de desempleo o enfermedad, y realizar un presupuesto realista son algunas medidas preventivas que pueden evitar dificultades económicas a futuro.

Conclusiones

Dejar de pagar la cuota de la hipoteca puede tener graves consecuencias, desde el aumento de la deuda hasta el embargo de la vivienda. Sin embargo, es importante recordar que cada situación es única y puede presentar particularidades. La comunicación con la entidad financiera y la búsqueda de soluciones adaptadas a cada caso son esenciales para evitar la acumulación de deuda y el deterioro de la situación financiera.

En definitiva, si te encuentras en dificultades para pagar la cuota de la hipoteca, es recomendable actuar de manera responsable, contactar con la entidad financiera y buscar asesoramiento profesional si es necesario. La prevención y la planificación económica son clave para evitar situaciones comprometedoras y garantizar la estabilidad financiera a largo plazo.

¿Te ha servido? Compártelo con quien lo necesite.